CBDCとは

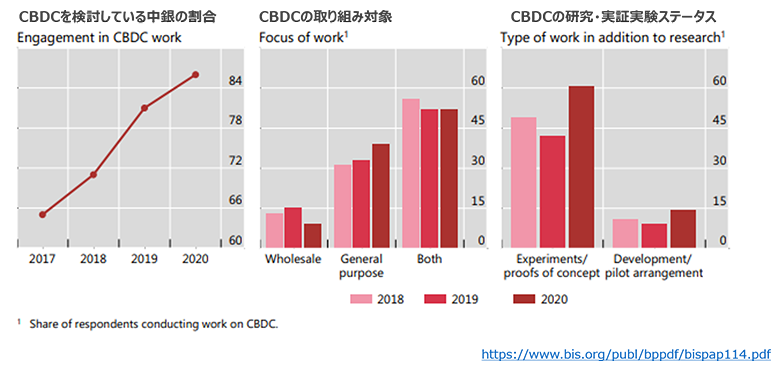

CBDCとは中央銀行が発行する”デジタル通貨“のことです。2010年代半ばより急速に関心が高まり、ここ数年で新聞などでも取り上げられることから広く認知されるようになりました。国際決済銀行(BIS)(※1)においても、CBDCに関する報告書が公表され、世界各国の中央銀行でも、調査・研究などが着々と進んでいます。

図1:各国中央銀行のCBDC検討に関する調査

世界的にCBDCの検討が進んでいますが、CBDCが検討され始めた理由や導入に至った背景は、国によって千差万別です。ここでは、代表的な例を取り上げます。

- 民間の電子マネーの圧倒的な普及による中央銀行のガバナンス低下への対応(中国)

- キャッシュレス化の急速な普及で、現金利用者(主に高齢者や銀行口座を持たない人)が不便な状況に陥ったため導入(スウェーデン)

- 発展途上国で、銀行に預金口座を持てない国民への金融包摂(カンボジア)

- 一つの国で島々が点在しており、インフラ整備が進んでいない(バハマ)

こうした目的のはっきりしている国々に対し、日本においては何を解決すべき課題として導入するのか等の議論が必要です。日本では、ほぼ全ての国民が銀行口座を保有しており、高度で信頼性の高い決済システムが整備されているためです。

1930年5月にスイスのバーゼルに設立された主要国の共同出資による国際銀行。日本を含む63カ国・地域の中央銀行が加盟しており(2021年6月末時点)、日本銀行は1994年9月から理事会メンバーとなっている。

世界各国の最新状況

導入や検討が進んでいる諸外国の活動状況を具体的に見ていきましょう。

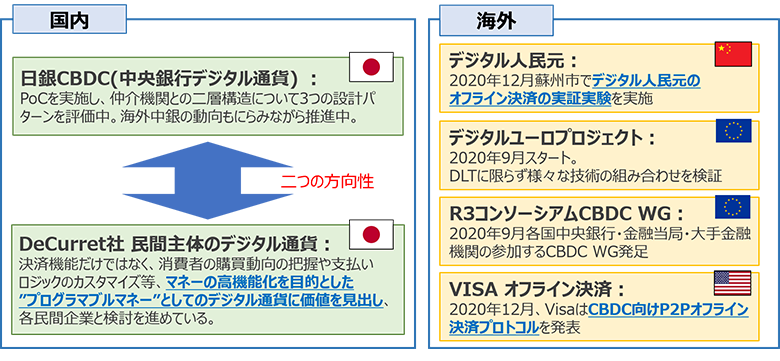

図2:CBDC国内外動向

デジタル人民元(デジタル通貨電子決済:中国)

主要国では初めての中央銀行デジタル通貨となる見込みです。2020年12月に蘇州市でデジタル人民元のオフライン決済の大規模な実証実験が実施されました。2022年2月行われる北京冬季五輪において公開し、本格的な実用化へのはずみをつけようとしています。国内の資金の流れの把握や人民元の国際化や基軸通貨USドルに対抗するという狙いがあるといわれています。

また、キャッシュレス決済が7割を超えるという社会的な背景や、5Gの整備など技術的な整備が整ったことに加え、政府として法整備も進めており、CBDCへの熱意が分かります。

デジタルユーロプロジェクト

こちらはECB(European Central Bank)を中心に、欧州各国の中央銀行により2020年9月にスタートしたプロジェクトで、様々な技術の組み合わせを検証しています。2021年7月に公表されたレポートでは4つの実装検証結果が掲載され、従来の中央集権型(※2)や、中央集権型とDLT(分散型台帳技術)型(※3)のハイブリッド、DLT型といった3つのアーキテクチャの他、オフライン決済についての検証が行われています。いずれも実現可能という結果を得られたとしていますが、引き続き検証を進め、2023年度には発行の可否を判断し、発行する場合はそこから3年以内で発行するとしています。

データの商業的利用や不当なプライバシー侵害を防止するためプライバシー保護を重視しています。さらにマネーロンダリングや犯罪組織への資金供与といった違法行為を防止するため、ヨーロッパの規制に準拠した適切かつ透明性が高い方法で、正当な当局のみがユーザーデータにアクセスできる仕組みも作る予定だそうです。最終的には欧州のデジタル経済の統一に貢献することが大きな目的です。

R3コンソーシアム(※4)CBDC WG

同じくEU主体の活動として注目すべきもう一つのプロジェクトがR3コンソーシアムにおけるCBDCワーキンググループです。R3コンソーシアムは2020年9月、各国中央銀行20行をはじめ金融当局・大手金融機関の参加するCBDC WGを発足させ、彼らの開発したブロックチェーンプロダクトであるCordaを使ってどのようにCBDCを実装するのか、世界中の金融機関と協業して決済のあり方を研究しています。具体的には、シンガポール中央銀行ではクロスボーダー決済に力を入れて検証をしているといった動きがあります。NTTデータもWGメンバーとして参加しています。

VISAオフライン決済

2020年12月、VisaはCBDC向けP2Pオフライン決済プロトコルを発表しました。その中でモバイルデバイスのTEE(Trusted Execution Environment)と呼ばれるセキュアな実行環境を使い、価値移転を行うプロトコルについて提唱しています。これは、金融機関やウォレット事業者等が管理するオンライン残高から、エンドユーザーのデバイスにあるオフライン残高に資金を移動することで、両方のユーザーがインターネットに接続できない場合でも、エンドユーザー間(顧客と店舗等)でデジタル・ペイメントを可能とする、CBDCオフライン・ペイメント・システム(OPS)のプロトコルです。

政府・企業など特定の管理者が存在し、サーバーがその機能やデータ(台帳など)などシステム全体を支配・管理できる仕組み

特定の管理者(中央サーバー)が存在せず、そのシステム/ネットワークの参加者がそれぞれノード(サーバー)をたててお互いに検証し合うことにより、同じデータ(台帳など)を正しく共有していることを担保する仕組み

分散型台帳基盤であるCordaをビジネスに活用するため実証実験やプロトタイプ開発、ノウハウの共有などを行うコンソーシアム

日本でもPoCを行い検討中

日本銀行は2021年4月からCBDCの概念実証(Proof of Concept=PoC)を開始しました。PoCは三段階((1)概念実証フェーズ1:発行、流通、還収の基本機能に関する検証 (2)概念実証フェーズ2:(1)で構築した実験環境に周辺機能を付加して、実現可能性を検証 (3)パイロット実験:概念実証を経て、必要に応じて、民間事業者や消費者がパイロット実験へ参加することを検討)で実施予定で、現在は(1)の実験環境を構築し、基本機能の検証を行っています。この後、2022年4月から(2)を行う予定です。

こうした実証実験での成果を踏まえつつ、世界的なCBDCの流れ、各国中銀の動向をにらみながらどのような実装方式を採用するのかを引き続き検討していくものと考えられます。また、国ごとに異なるCBDC間のクロスボーダー決済をどのように実現するのか、といった課題も今後検討が必要になってきます。

国際的には2021年10月のG7財務大臣・中央銀行総裁会談においてCBDCの要件となる原則がアナウンスされ、既存の決済サービスとの共存やプライバシーの保護、アンチマネーロンダリングへの寄与などが盛り込まれていました。国内においても同様の方針で議論されていくものと考えられます。

CBDCは中央銀行、つまり日本では日本銀行が発行するデジタル通貨ですが、民間主体のデジタル通貨を推進する活動として代表的なDeCurret社は、決済機能だけではなく、消費者の購買動向の把握や支払いロジックのカスタマイズ等、お金の高機能化を目的とした”プログラマブルマネー”としてのデジタル通貨に価値を見出し、各民間企業と検討を進めています。今後の進捗や、CBDCとの関係性などについて、引き続き注目を集めていくと思われます。

止められない「お金のデジタル化」

お金の長い歴史の中で、大変革が起きている昨今ですが、スタンダードとなりうる法定通貨は未知数です。しかし確実にいえることは、お金のデジタル化への流れはすでに無視することができないところまで進んでいるということです。未来のお金の仕組みが、政府・企業・個人すべてにとって利用価値の高いものとなるよう、NTTデータとしてもこの新しい社会インフラに関する議論に積極的に寄与してまいります。