変わる金融機関と顧客の接点、顧客主導のルール作り

スマートフォンの加速度的な普及により、顧客と銀行との接点はデジタル起点へシフトしています。リモートコミュニケーションが浸透し、自宅にいながら臨機応変で細やかな接客も受けられるようになっています。

また、金融サービスの選択肢が広がっています。預金サービスでは、給与デジタル払いの解禁やキャッシュレス決済の浸透で、銀行口座を介して給与を受け取るだけではなく、直接デジタル通貨で給与を受け取ることが可能になってくるでしょう。中国ではキャッシュレス決済普及に伴い、銀行口座に預金を預けるより、AriPayやWecahtPayで直接給与を受給する方が得だと感じる人が多くなってきています。

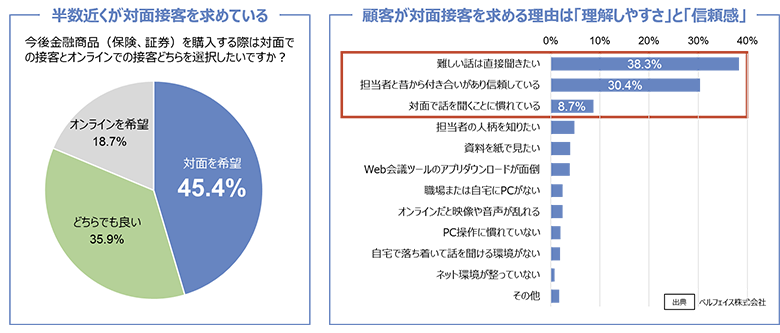

そうした中でも変わらないニーズがあります。それは対面接客の重要性です。あるIT企業のアンケートによると、顧客の購買活動において重要な意思決定は店舗で行いたいという意見が多く、店舗などでの対面接客の重要度は依然として高いことがうかがえます。知識が不足している時などは対面で細やかに説明を受け、自分が納得してから購買などの手続きを進めたい考えの人が多いことが調査から分かります。

顧客が実施したいタイミング、場所で手続きがしたいなど、デジタル化の進展で変化したニーズと、困ったときは対面がよいなどの不変的なニーズの両面を捉えて、顧客サービスを設計していく必要があるでしょう。

デジタル化で求められる金融サービス

このようなデジタル化の進展による環境の変化で、金融機関に求められることは2つあります。1つ目は「顧客のさらなる理解」。つまり、課題や不安を理解し金融サービスだけでなく「個」に合わせた課題解決をサポートしてほしいというニーズへの対応です。それは個々のニーズに合わせパーソナライズされた顧客体験でもあります。

2つ目は「デジタルとフィジカルの良い所取り」です。デジタルを活用した利便性の向上に加え、安心感を得るためのフィジカルなコミュニケーション。デジタルとフィジカルをシームレスに使い分けられる最適な顧客体験こそ金融機関に求められてくると考えます。

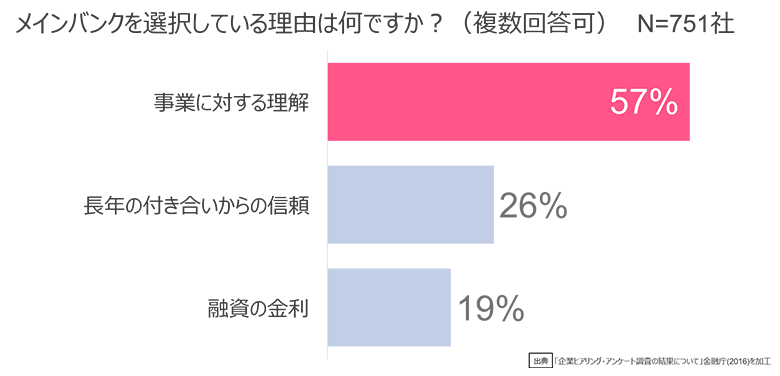

企業が金融機関に何を求めるのかを聞いたアンケート(金融庁2016年実施)によると、事業に対する理解が57%、長年の付き合いからの信頼が26%、融資金利が19%でした。つまり、金融サービスそのものよりは自社をどこまで理解しているのか、課題解決の提案をしてほしいという企業が多いことが分かります。

たとえばシンガポールのDBS銀行は、ベンチャー企業と提携し外食産業である顧客企業のオンラインサービス化支援を実施しています。このように金融サービス以外にも法人個人が抱える課題に着目し、課題解決につながるサービスを提供していく取り組みが今後、求められてくると思います。

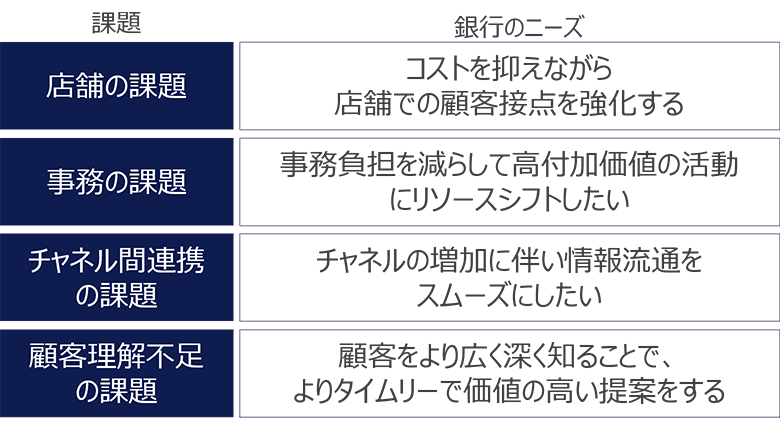

金融機関が抱える4つの課題

「顧客のさらなる理解」と「デジタルとフィジカルの良い所取り」を実現するにあたり、金融機関が取り組むべき課題は4つあります。

1つ目は店舗の課題です。フィジカルな接点を引き続き求める顧客に対し有人チャネルは引き続き重要ですが、すべてのサービスを取り扱うフルバンキング型の店舗では、ATMや対応要員コスト負担は大きな課題です。一方で店舗の統廃合は対面接点の消失を引き起こします。店舗維持のコストを最小化しつつ、重要な顧客接点である有人チャネルをいかに維持していくべきかが問われます。

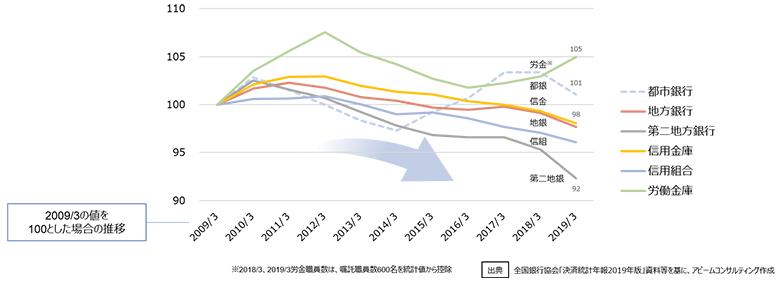

2つ目は事務の課題です。全国銀行協会2019年の資料によると、店舗に配置する人員数は、銀行による削減努力の結果、10年単位でみると減少傾向ではあるものの大きな変化は見ることができません。店舗運営方法を抜本的に変えない限り大きく削減していくことは難しいといえます。

一方、NTTデータのヒアリングによると、営業店の稼働のうち85%が事務処理業務であることがわかりました。営業店での事務作業を無くすことが、店舗人員数の削減において最も重要だと指摘できると思います。

さらに顧客接点のデジタルシフトが進み、ネットバンキングやアプリ、コールセンターなど店舗外でのコミュニケーション中心になると、店舗中心のタッチポイントとの顧客情報引き継ぎに問題が生じます。これが3つ目、チャネル間連携の課題です。

そして4つ目は、顧客接点が限定的になり顧客ニーズがくみ取れないことで起こる、顧客への理解不足です。接点が限られている状態ですとお客さまが何を求めているのか、適切な提案タイミングはいつなのかを把握することは困難で、機会損失につながります。

細やかなサービスを維持しつつ、効率的な店舗運営を実現

ではそれぞれの課題の解決策を見ていきましょう。

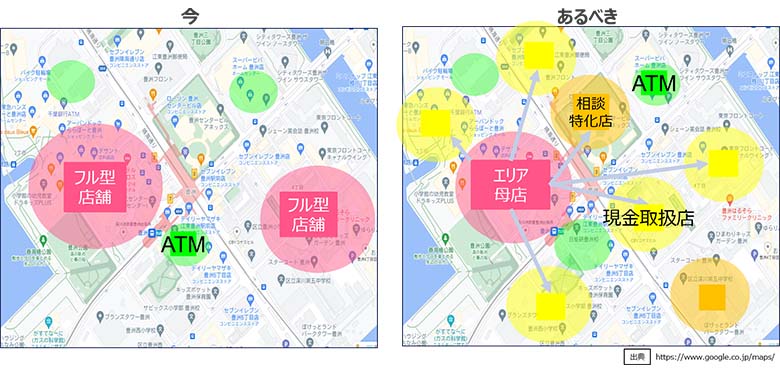

店舗運営の課題解決の糸口に、チャネルが担う役割を再定義があります。デジタルチャネルが普及した現在、店舗がすべてのサービスを担う必要はありません。店舗は顧客とのリレーションシップ構築や強化の場であり、顧客ニーズに細やかに対応するコンサル能力を発揮する場として捉えるべきでしょう。

この場合、すべての店舗がフルバンキング型である必要はありません。しかし、現金、通帳取り扱いのために来店する顧客もいるので、一律に相談特化型店舗にすればよいとも言えません。デジタルで日常的な接点を持ちつつ、生活の動線上で必要な形態の店舗にアクセスできるようにすることが求められます。個店ではなく、エリア全体でサービスを提供するようなサービス設計や店舗配置を行い、店舗コストを抑えながら顧客接点を維持していくことが必要です。

これらの店舗戦略を実行するために必要な観点は3つあります。

まず店舗機能を結合させモジュール化と統合管理です。フルバンキング型店舗は、受け付け事務や現金の取り扱い処理、受け付けた事務の処理などさまざまな機能が有機的に結びついて運営されています。店舗特性に合わせて部品を組み合わせて、さまざまな形態の店舗を容易に実現できる仕組みづくりが必要です。

2つ目はリモートアシストチャネルの整備です。ビデオ会議、資料の共有化のほか、店舗支援ではプリンター、スキャナーなどパソコン周辺機器を遠隔操作するなどリモートアシストチャネルの活用は多様です。このような機能を整備することで要員リソースを最小化しつつ、これまでと変わらない細やかなサービスを提供することができます。

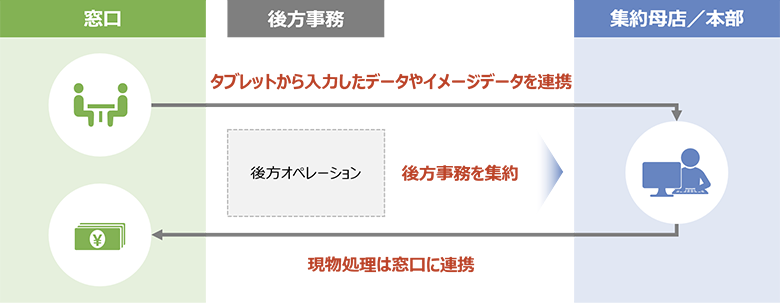

3つ目は営業店での事務レス化で、これは2つめの課題「事務課題」と重なるテーマです。ここではセルフサービス化が重要になります。たとえば現金処理や通帳記帳などは、行員ではなく顧客にやってもらえるような仕組みを作ることで、顧客の利便性を向上しつつ事務削減が可能になります。また、ダイレクト事務集中による後方事務レス化も必要です。現金や通帳記帳のように営業店で処理しなければならない事務は、現物を集中センター等へ移送するのが困難であるため、営業店に残存してしまいます。現物の取り扱いと承認等の事務を分離することで、その制約をなくし全ての事務処理を本部へ集約可能することで、営業店での後方事務が不要となります。

顧客理解の深化し、新たな顧客体験を

チャネル間連携の課題解決の方向性としては、顧客情報管理の統合と顧客への共有が考えられます。来店前から顧客とコミュニケーションをとり、その情報を店舗等フィジカルな接点にも適切に引き継ぐために、対面、非対面を問わずその顧客専用のページを作成し、どのチャネルからでも顧客および行員が状況を確認できる仕組みを構築することで、チャネルをまたぐ手続きや提案についてもシームレスな顧客体験を実現できます。

最後に顧客理解不足の課題の解決に向けては2つ糸口があります。1つはタッチポイントの前倒しです。

顧客には、たとえば「住宅ローンを組みたい」などの金融ニーズの前に、「家を買いたい」という課題があります。この課題解決に向けた提案や情報提供を行うサービスを提供することで、的確に顧客を把握し、結果金融サービスに関する顧客ニーズを正確に理解することができると思います。

もう1つの糸口は、データを活用した顧客理解です。使えば使うほどパーソナライズされて便利になるUXを構築することで、顧客の情報を取得しデータに基づく顧客理解が可能になります。顧客は、情報提供すればするほど便利になるので、さらに情報提供するようになり、好循環が生まれてきます。

変わるニーズと変わらないニーズがあります。両面をみつめてデジタルとフィジカルのチャネルをいかに組み合わせて顧客体験を考えるか、再設計するかが重要になってきます。その結果として顧客と日常的に仕組み作りをし、顧客を理解していく好循環を回していくことが金融機関に求められていると考えています。

NTTデータは金融機関が顧客体験の再設計をする際の支援、実現のためのソリューションを企画から開発までワンストップで支援していきます。

本記事は、2022年1月27日、28日に開催されたNTT DATA Innovation Conference 2022での講演をもとに構成しています。