金融業界に押し寄せた、三つの大きな変化

テクノロジーの進歩や人々のライフスタイル、価値観の変化、気候変動や紛争などによって、社会の各分野でそのあり様が急激に変わりつつあります。ここでは、激変を続ける金融業界と金融関連ビジネスがこれから向かう方向性について考察します。まずは、金融業界を取り巻く潮流の変化を見ていきましょう。

金融業界周辺の潮流変化を考察する上では、3つの変化を意識していく必要があると考えています。1つ目はデジタル化が進む時代の営業分野における変化、2つ目は顧客が金融機関に求めるニーズの変化、そして3つ目がテクノロジーの民主化です。これら3つの変化を意識した上で、金融機関はビジネスの方向性を検討していく必要があるでしょう。

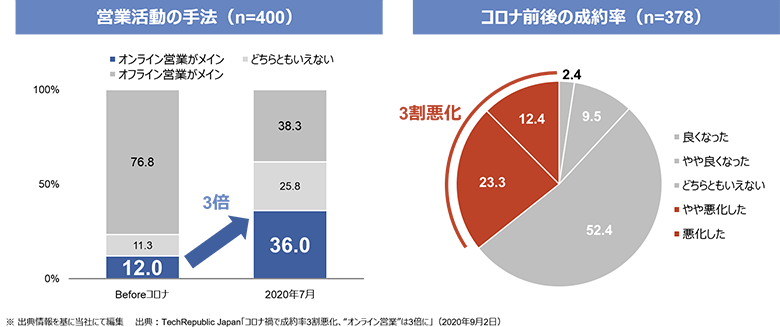

1つ目の営業活動に関する変化は、主にコロナが加速させた変化だと言えます。コロナ後はコロナ前と比較し、オンラインを活用した営業手法の割合が3倍にもなっているというデータもあります(※1)。

図1:コロナ禍によって増加したオンライン営業(※1)

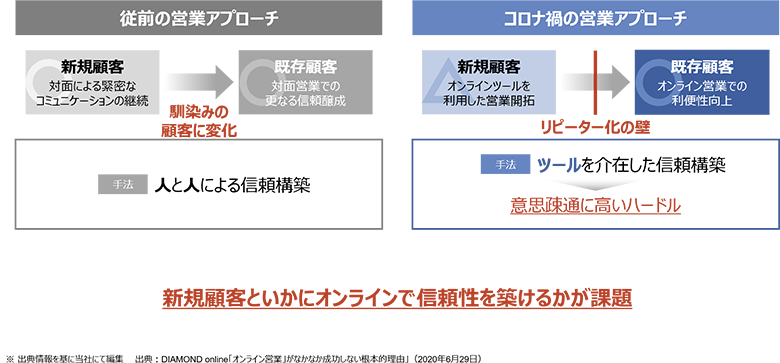

一方で、営業の担当者のうち約3割が、オンライン営業によって成約率が悪化したと感じているというデータもあります(※2)。コロナ前は人と人との間に芽生える信頼関係をベースに営業活動を行うことが多かった。しかしコロナ後には、オンラインツールを介した信頼関係の醸成には意思疎通において非常に高いハードルがあり、とりわけ、新規顧客に対していかにオンライン上で信頼性を築いていけるかが課題であると読み取ることができます。

図2:様変わりしたコロナ後の営業アプローチ(※2)

3つの変化のうち、2つ目である顧客のニーズにおける変化にも、コロナ禍が大きな影響を及ぼしています。2021年版「中小企業白書」(中小企業庁)によると、法人顧客がメインバンクに期待することについて、コロナ前後で大きく増加したのは、デジタル化の支援と、業務効率化の支援でした。外出や人との接触に大きな制約を生じさせたコロナ。人々のライフスタイルが激変したことを受け、金融機関へデジタル化の支援を強く求め始めたということでしょう。

では、個人顧客はコロナ前後でどのような行動、思考の変化があったでしょうか。博報堂の調査結果(「生活定点1992-2020」)によると、2010年から2020年の間で、20~40代の個人顧客においては預金投資保険といった類の資産形成にまつわるニーズが高まっています。また、40~50代では住宅ローンのニーズが高まっていて、50~60代ではキャッシュレスに関わるニーズが高まっているようです。つぎに、個人顧客の非金融業界に対する関心の変化を見てみると、各世代、非常に多様化が進み、関心の向かう先は多岐に渡るようになってきています。

こうした状況を鑑みると、金融業界はターゲット層を定めた上で、より、そのターゲットに合ったアプローチが必要になってきていると言えるでしょう。まずは、各世代の関心領域を理解し、そのターゲットへのアプローチはどのような手法が得策かを一層、検討する必要があるのです。

最後に3つ目の変化「テクノロジーの民主化」についてです。Web3.0、メタバース、AIといった領域を始めとし、テクノロジーは日に日に進化しています。ポイントは、こうした高度なテクノロジーをユーザーがどれだけ身近なものとして、また積極的に利用していけるかという点です。

ここでりそなホールディングスのデータ分析チームの事例を紹介します。

外貨預金の契約者データを分析したところ、これらの顧客は総じて定期預金にも関心が高いという相関関係がわかってきました。そこで、アプリ上において定期預金のページへアクセスしたユーザーに対し、外貨預金商品をリコメンドしたところ成果が2倍になったのです。こうした例からも容易に理解できる通り、金融機関のテクノロジー活用はビジネス拡大のために益々重要になっています。

空間や場所の制約を受けない広大な仮想空間上に、顧客とのタッチポイントが広がっている点にも注目すべきでしょう。

出典 TechRepublic Japan「コロナ禍で成約率3割悪化、“オンライン営業”は3倍に」(2020年9月2日)

出典 DIAMOND online「オンライン営業」がなかなか成功しない根本的理由」(2020年6月29日)

これからの時代に不可欠な、OMO2.0の視点

ではここまで言及した3つの変化を踏まえた上で、金融機関はどのような対応をすべきでしょうか。

デジタルとリアルの融合といった観点では、あらためて顧客接点を再構築していけるかどうかが、ビジネス拡大のカギとなってくるでしょう((1)顧客接点の再構築)。また、顧客との関係の変革という観点では、さきほど説明した顧客の多様なニーズを分析し、そこで得た分析結果をどう利活用していくのかが重要です((2)データ利活用の推進)。もうひとつの観点は、役割期待の変革。さきほど、法人顧客における金融機関のデジタル化支援へのニーズが高まっているとお話ししました。この点を踏まえ、いかに新しい人材を確保し、育成していけるかがポイントとなってくるのです((3)新たな人材の確保・育成)。

ここからは、(1)顧客接点の再構築、(2)データ利活用の推進、(3)新たな人材の確保・育成の3つのアプローチを順に見ていきます。

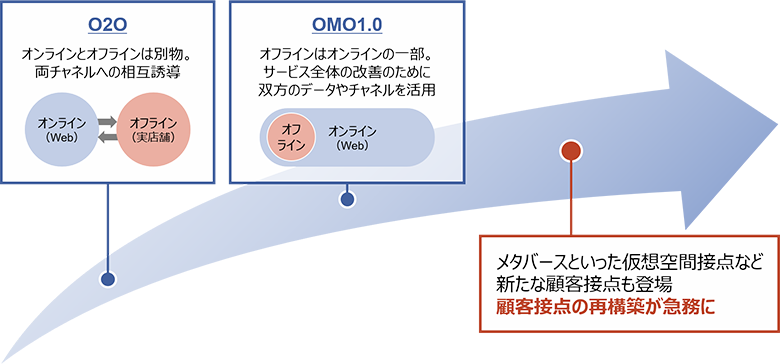

まずは(1)顧客接点の再構築です。ここでは、O2OからOMOへの変化に注目する必要があります。O2Oはオンラインとオフラインを別個の領域と捉え、一方から他方へ送客するという考え方。Online Merges with Offlineの略であるOMOは、オフラインとオンラインを区別せず、カスタマージャーニーを最優先に考えた上で、オフラインとオンラインの組み合わさった顧客接点を構築するという考え方です。

図3:O2OからOMOの時代へ

これからはさらに、メタバースといった新たな仮想空間接点が登場します。テクノロジーを活用した顧客体験の強化がいっそう進み、リアルとデジタルの融合は次なるステージ“OMO2.0”に進んでいくでしょう。OMO2.0の具体例として、2つの概念を紹介します。1つ目が「顧客のデジタルツイン」です。これは顧客のデータや市場調査、SNSなどの外部データを動的に学習し、顧客行動をシミュレーションして予測するというものです。現在マーケティングで使われている「ペルソナ」を用いたシミュレーションよりもより多様なシミュレーションができるようになると考えられます。

2つ目に紹介する「デジタル・ヒューマン」は、AIに人間味を加えた接客アバターのことです。音声認識と合成の技術、自然言語処理の技術でITサービスに人間臭さを足すことで、顧客体験に共感を引き起こすことができるかもしれません。

これら2つの概念が実用化されるにはまだ時間がかかりそうですが、こういった新しい概念もふまえて顧客接点を再構築することが求められています。

社会の変革期、どうビジネスチャンスを生み出していけばよいのか

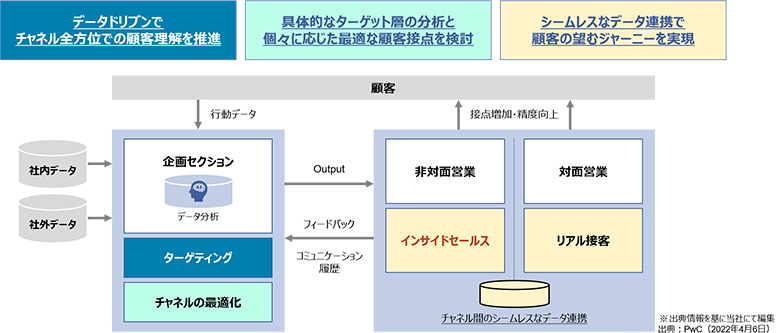

(2)データ利活用の推進については、ジャックスペイメント・ソリューションズの事例を紹介します。同社は東京を起点とし、営業担当スタッフが全国各地に訪問するという営業活動を軸としていました。こうしたスタイルであったがゆえに課題となっていたのが、営業活動の効率化と受注率の改善です。

そのような状況を背景に、コロナ禍によってインサイド・セールス部隊を新たに設置したのです。そして、対面で営業するフィールド・セールス部隊と連携しながら営業活動を再構築していきました。インサイド・セールス部隊は顧客データを分析し、アプローチ先を定めた上で見込み客を見定め、フィールド・セールス部隊にその情報を送ります。これにより成約率の向上を実現しただけでなく、それまで属人化していた営業ノウハウを可視化できるようになったというメリットを生んだのです。

図4:求められる、インサイド・セールスの高度化(※3)

この事例でカギとなる「データ分析」。実行する上で注意すべき点もあります。NOKIAの事例で見ていきましょう。

NOKIAは中国市場で、低所得者層における携帯電話、スマートフォンのニーズについてビッグデータ分析を行った結果、スマートフォンへのニーズが低いことからこの分野において積極策を打ち出しませんでした。そしていま、iOSやAndroidに市場を席巻されてしまっています。

原因は、調査員からはスマートフォンへのニーズがあるという報告があったにもかかわらず、その定性調査を軽視し、ビッグデータを過信したことです。ビッグデータ分析は魔法の杖ではないことがわかる事例です。

もうひとつ事例を紹介します。ヤクルトのオランダ法人では内部データである購買情報だけでなく、気象データやGoogle検索データ、広告へのアクセスデータなど多様なデータを総合的に分析し、顧客のニーズを捉えています。これにより15~20%も売上増を達成したというのです(※4)。多彩なデータを社内外からきちんと集めることがいかに重要かを理解できるのではないでしょうか。

図5:ヤクルト・オランダ法人が売上増を達成した理由(※4)

ここまで見てきた(1)顧客接点の再構築、(2)データ利活用の推進に欠かせないのが、顧客企業のデジタルに対する理解度を向上させることです。金融機関がデジタル人材を獲得、育成することで、金融機関自身も顧客企業もデジタル化をすることが求められています。そこで最後に(3)新たな人材の確保・育成について、実際の金融機関での取り組みを見ていきましょう。取り組みは大きく2つ「専門人材獲得」と「行員のリスキリング」に分けられます。

専門人材獲得の事例として、北國銀行の事例を紹介します。北國銀行では東京にデジタル子会社を設立し、採用を担っています。東京に本社を置き、DXに素養のある人材を転職サイトの活用などにより採用。入社後は全員テレワークだといいます。また、行員のリスキリングの事例として挙げられるのは、あおぞら銀行の全社員2000人に向けたDX人材育成コースや、静岡銀行の外部講師を活用した教育プログラムなどです。

「専門人材獲得」と「行員のリスキリング」を両輪で取り組む動きも活発になってきています。

金融機関の顧客接点再構築と、それによる新たな価値提供を、NTTデータは事業パートナーとして支援していきます。

出典 PwC(2022年4月6日)

出典 Itmedia、FeliCa NetworksHP

本記事は、2023年1月24日、25日に開催されたNTT DATA Innovation Conference 2023での講演をもとに構成しています。