- 目次

キャッシュレス決算比率の現状と課題

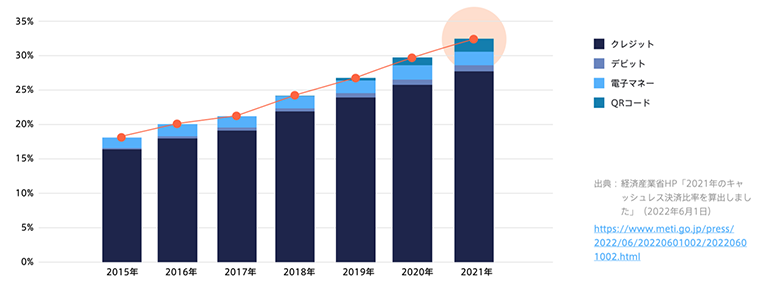

日本では、2025年までにキャッシュレス決済比率を45%まで拡大するという目標を掲げている。2021年の時点ではキャッシュレス決済比率が32.5%まで進み、その9割がクレジットカードだった。電子マネー、デビットカード、QRコード決済などの利用も増え、キャッシュレス決済がさまざまなスキームで順調に成長してきている。

図1:日本におけるキャッシュレス決済比率

NTTデータのキャッシュレス決済プラットフォーム「CAFIS」の事業責任者である栗原正憲は、日本のキャッシュレス決済の利用層についてこう解説する。

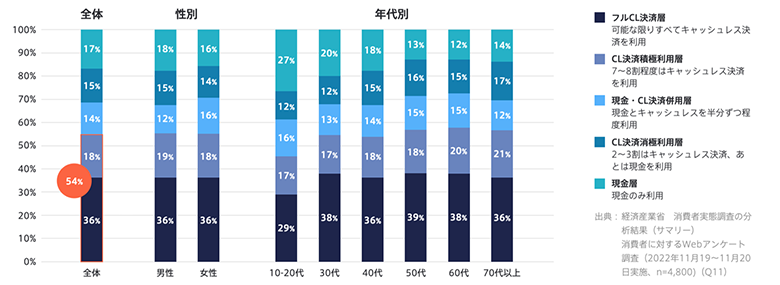

「経済産業省が出すキャッシュレス利用セグメント割合のデータを見ると、『可能な限りすべてキャッシュレス決済を利用する層』が36%、「7~8割はキャッシュレス決済を利用する層」が18%となり、あわせると54%がキャッシュレス決済積極利用層となります。現金とキャッシュレス決済を半々くらいで併用する層の14%を含めると、全体の約70%の層がキャッシュレス決済を利用している状況です」(栗原)

図2:キャシュレス利用セグメント割合(全体)

「また、年代別のキャッシュレス決済利用の割合を見ると、幅広い年齢層でキャッシュレス決済積極利用層が増えていることがわかります。少し前までは、高齢者はスマホに不慣れなこともあり、あまりキャッシュレスを使わないイメージを持たれていましたが、近年では状況が変わってきています。同データからは、年代別では10~20代の層が比較的キャシュレス決済利用が少ないことも伺えます」(栗原)

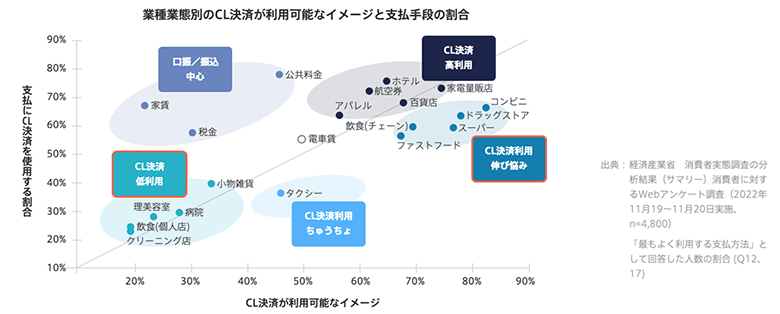

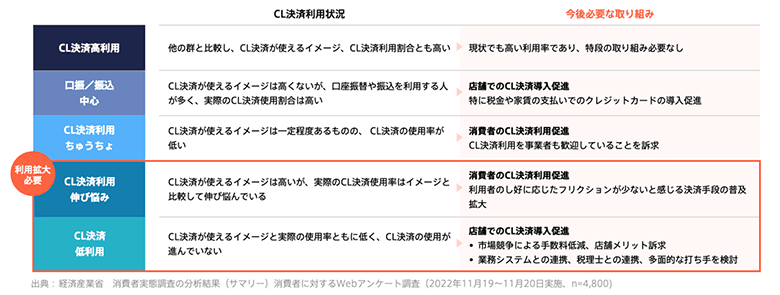

では、どういったシーンでキャッシュレス決済が使われているのか。頻繁に使われているのは、ホテルや航空券販売、百貨店、アパレル店などだ。また、これらよりは利用率は下がるものの、コンビニやスーパー、ドラッグストアなども決済手段の選択肢は多い。一方でキャッシュレス決済の利用が少ないのは、口座振込が中心の家賃や公共料金、現金のみのイメージが強い個人経営の店舗や病院などだ。

「今後、キャシュレス決済のさらなる拡大を進めるためには、決済方法のバリエーションが少ない業種業態でキャッシュレス決済の比率を高めていくことが鍵となるでしょう」(栗原)

図3:業種業態別のキャッシュレス決済が利用可能なイメージと支払い手段

フリクションレスなキャッシュレス決済の普及が必要

では、キャッシュレス決済比率を拡大するために今後どのような取り組みをすべきか。栗原は「利用者の嗜好に応じたフリクションレスなキャッシュレス決済の普及や、より便利に使える仕掛けが必要になってくるだろう」と語る。

ITサービス・ペイメント事業本部 カード&ペイメント事業部長

栗原 正憲

「個店や病院などキャシュレス決済の利用が低い業界業種に対しては、キャッシュレス決済導入のボトルネックを排除し、導入ハードルを下げる施策が必要です。例えば、ほかの業務システムと連動し、店舗全体のデジタル化の中にキャッシュレスも含まれるようにする。こういった取り組みを進めていく必要があります」(栗原)

図4:業種業態別のキャッシュレス決済が利用可能なイメージと支払い手段

こうしたキャッシュレス決済比率の現状と課題に対し、フォーデジット取締役COOの末成武大氏は自身が遭遇した地方での体験をふまえ語った。

フォーデジット 取締役COO

末成 武大 氏

「東京はキャシュレスをベースに生活することが可能ですが、出張で地方に行くと、タクシーや飲食店などキャッシュレス決済が使えない場所がかなり多いと感じます。日常的に使える場所が増えている一方で、地域差が生じているのが実態。また、都内でも個人経営の店舗などではキャッシュレス決済非対応のところもあります。手持ちの現金がなくて支払時に困った経験がある人も多いのではないでしょうか。この辺りがシームレスになってくると、生活者の体験も向上すると思います」(末成氏)

10~20代ではクレジットカードに求める価値が変化

ビジネスやサービスを包括的に捉えてデザインの考え方を取り入れ、企業の支援をしているフォーデジットでは、サービスを検討する際、どんな人が、どのような生活の中で、どんな困りごとを持っているかを深く理解して共感するところから始めるという。末成氏はキャッシュレス決済に関して同社が分析したデータを紹介した。

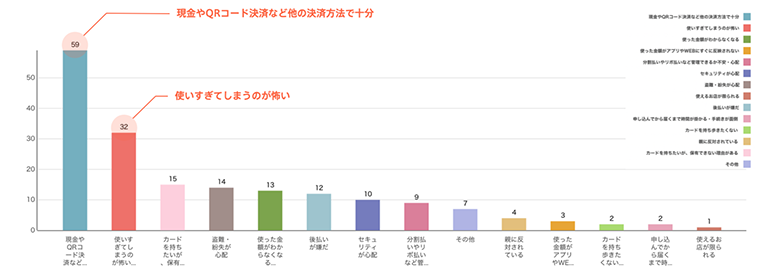

まず、10~20代のキャッシュレス決済比率がほかの世代よりも低いことの背景として、末成氏は「Z世代と呼ばれる方々の中には、クレジットカードを持つ必要性を感じない方が増えている」と語る。

同社が10~20代を対象に実施したクレジットカードを持たない理由を聞いた調査では、「現金やQRコード決済で十分だから必要性を感じない」という回答が65%を占め、続いて「使い過ぎが怖い」が35%だった。

図5:10~20代 クレジットカードを持たない理由

「親世代から『クレジットカードは怖い』と聞いて、ネガティブな印象が引き継がれている部分もあるのかもしれません。若い世代にキャッシュレス決済をより普及させていくためには、新しい決済方法も含めて、利便性が高い状態で安心して使えるサービスを提供することが重要です」(末成氏)

こうした調査結果に対し、栗原は「今の10~20代にとってクレジットカードをステータスとして持つ意識は低くなっているのか?」という問いを投げかけた。末成氏は、「Z世代はミニマルでいたいという嗜好が強く、自分の手の届く範囲の幸せを求める人が増えており、ステータスとしてのクレジットカードには必ずしも価値を感じていない部分があると思う」と語った。

「若い世代においても今後キャッシュレスが広がっていくことは間違いないと思いますが、求める価値は30代以上の世代が享受していたものとは変化していくかもしれません」(末成氏)

「ポイントが貯まる」以外のベネフィットを生み出すことが重要

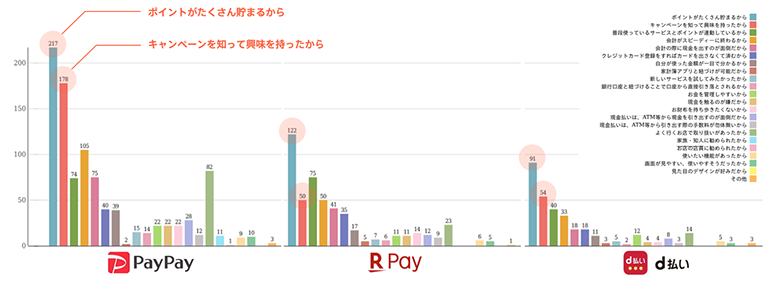

次に末成氏が紹介したのが、QR・バーコード決済を利用するきっかけを調べた調査だ。各決済サービスでもっとも割合が多かったのが「ポイントがたくさん貯まるから」という理由だった。また、「キャンペーンを知って興味を持った」という回答も各決済サービスで上位を占めた。企業はユーザーを獲得するためにさまざまなキャンペーンやポイント施策を行っているが、それがわかりやすいベネフィットとして消費者に伝わっていることがわかる。

一方で、その時々でベネフィットが大きい決済サービスを利用し、次々と乗り換えていくポイントホッパーが生まれているのも事実だ。ユーザーを維持するために企業はポイント施策を続ける必要があり、消耗戦になってしまう。

「ユーザーにとっては、各決済サービスに残額が分散した状態になり、結果的に今どのサービスを利用するのが良いかがわかりにくくなっていると言えます。サービス提供側は明確な金銭的ベネフィット以外のところでいかにロイヤリティを生み出していくかが重要」と末成氏は分析する。

図6:QR・バーコード決済を利用する理由・きっかけ

ユーザーに寄り添い、価値が伝わるUI/UXデザインを

決済サービスを提供する企業は、自社サービスの利便性を高めてユーザー獲得につなげるために、スーパーアプリ化に取り組んでいる。1つのアプリでさまざまな機能を利用できることが本来のメリットだが、UXやUIデザインの観点で見ると課題もまだ多いという。

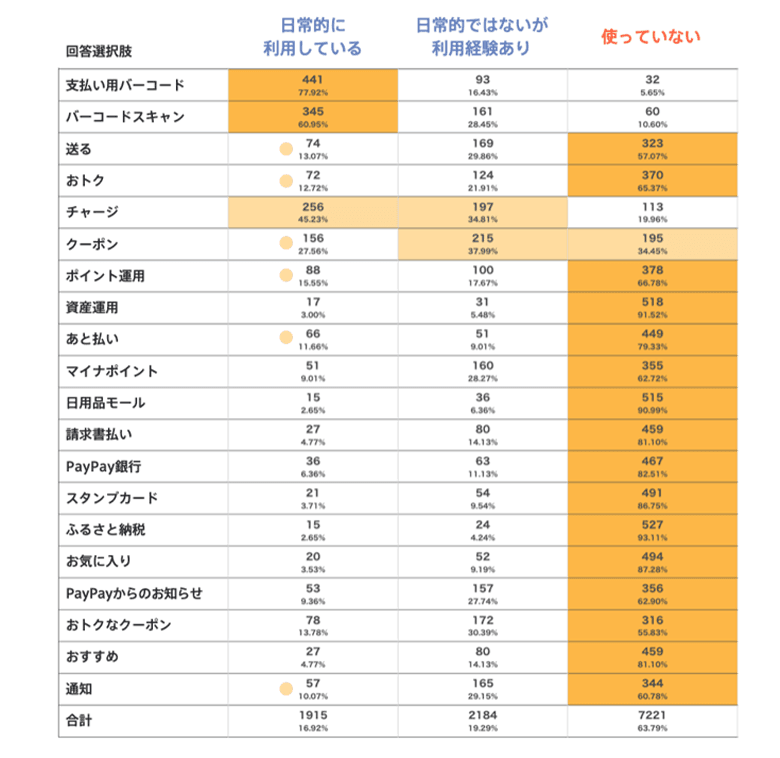

PayPay利用者に「アプリのホームで利用している機能」を尋ねた調査では、「バーコード」「スキャン」「チャージ」が大多数を占めており、利用率10%を超えた機能は「送る」「おトク」「ポイント運用」「あと払い」「クーポン」「通知」だった。そのほかにもさまざまな機能を備えているが、ほとんど使われていないという実態がわかる。

この結果について末成氏は、「自分にとって何が良いかがわからないというのもありますが、それ以前にサービスが提供されていることに気がついていない人が多いと思います。アイコンが並んでいても自分ごと化できる状態になっていないということが、この結果から読み取れます」と分析する。

図7:スーパーアプリのホームで利用している機能

「今後も企業が決済サービスに+αの機能をつけて提供していく流れは続くと思いますが、ユーザーに伝わりきっていないという課題があります。アイコンをぱっと見て何が自分にとって価値のあるサービスなのかがわかりにくいという点や、ユーザーの年齢層やライフスタイルが多様化している点をふまえ、もう一歩踏み込んだ体験の設計が必要です。新しい形の体験を提供すると共にUIを磨き込むことが、今後は一層必要だと感じています」(末成氏)

では、具体的にどのような施策が効果的なのか。末成氏は、サービスを多く利用するユーザーに対して、金額以外の部分でメリットを感じられる仕組みをつくることを一例に挙げた。

「海外の事例を見ても、例えば、サービスを積極的に利用しているユーザーに対して、タクシーを呼んだときに早く来たり、レビューの高い車を呼べたりなど金額以外の部分で優遇を受けられる仕組みがあるサービスは成功しています。ユーザーにとってのメリットがわかりやすく、日常生活で活用しやすい点が重要です」(末成氏)

1つのアプリでさまざまな機能を提供することについて、ユーザー側のベネフィットとして『まとめて見られます』だけでは、それほどの価値を見出せない。ある場所でサービスを活用したことで別のサービスで優遇を受けられるなど、体験がつながっていくように設計することが大切だ。

こうした末成氏の分析に対して栗原は、「企業は機能をてんこ盛りにすることで価値を提供しようとしますが、大切なのはユーザーにとって使いやすく、価値があること。消費者の生活に寄り添って体験をデザインしていくことが大切だと思います。また、国内のキャッシュレス決済比率を高めていくためには、決済サービスを導入する加盟店の業務スタイルに寄り添うことも重要です」と語った。

続けて末成氏は、ユーザー体験の向上について「ライフスタイルが世代や地域によって異なるので、それぞれの明確な違いを意識してサービスを作っていくことがブレイクスルーにつながる」と述べた。サービスを作る際はまずはユーザーを中心に置き、ユーザーにとっての価値と+αで何が必要かを検討していくことが重要となる。さらに、テクノロジーとデザインの視点を取り入れることで、社会全体の体験向上につながっていくのだという。

対談の最後に栗原は今後に向けてこう語った。

「当社では今まで、キャッシュレスの拡大をするために『キャッシュレスが使える加盟店を増やす』、『誰もが利用できるキャッシュレスの手段を提供する』ことに、お客様と共に取り組んできました。これにより、日本国内におけるキャッシュレスは順調に拡大し、当たり前のものになってきました。その一方で、様々な決済方法の登場、購買形態の多様化により、消費者のフリクションが顕著になり、加盟店のオペレーションも複雑になってきています」

また消費者や加盟店のデジタル化の進行により、安全性への対策も不可欠になってきているという。今後さらにキャッシュレスを拡大していくためには、消費者、加盟店のフリクションをなくし、かつ安心してキャッシュレスが利用できる環境の提供が不可欠だ。

「NTTデータは、今後もCAFISを活用し『キャッシュレス体験の向上』に取り組みます。具体的には『店舗でもECでもシームレスにキャッシュレスが利用できる環境』、『顧客体験や従業員体験に融合できるAPI提供』、そして顧客体験価値を損なうことのない安全性への対策を進め、“社会全体の体験価値の向上”に貢献していきます」(栗原)

本記事は、2023年1月24日、25日に開催されたNTT DATA Innovation Conference 2023での講演をもとに構成しています。