「マクロストレステストソリューション」を米国金融機関に提供開始

2014年4月4日

株式会社NTTデータ

株式会社NTTデータ(以下、NTTデータ)は3月より、米国金融機関に向けて「マクロストレステストソリューション」の提供を開始しました。

マクロストレステストとは、マクロ経済の状況悪化時に金融機関が損失に耐えうる自己資本を有するか等の評価・分析を目的としたものです。本ソリューションはこの評価・分析に必要となる、一定の期間内に貸出先からの返済が滞り債務不履行に陥る確率である「デフォルト率」と、デフォルトした債権についてどの程度の割合が損失となるかを示す「デフォルト時損失率」を、将来のマクロ経済環境の変動を織り込んで推定するものです。金融機関は本ソリューションを利用することで、マクロストレステスト実施体制の効率的な構築が可能となります。

NTTデータは本ソリューションを2016年度末までに12行へ導入することを目指します。

背景

リーマンショック以降、長期金利・経済成長率・為替レート・失業率等のマクロ経済指標の変動(マクロシナリオ注1)に対する銀行の健全性評価が、グローバル金融システムの安定上、大きなテーマとなっています。日本・ヨーロッパ圏等でも金融庁・欧州銀行監督機構等によるストレステストが一部実施されつつありますが、特に米国では2010年に制定されたドッド・フランク法注2に基づくストレステスト(Dodd-Frank Act Stress Test)の実施が、大手金融機関を対象に義務付けられました。2014年からは中小規模の銀行も本規制の適用対象となりましたが、専門要員の不足やコスト等の課題が多く、自行では容易に対応できないという声が多く出ていました。

そのためNTTデータではこのニーズに対応する製品を、金融工学を用いたソフトウエア開発に強みを持つNTTデータ・フィナンシャル・ソリューションズ(以下NDFS)および米国Quantal International Inc.と共同で開発し、提供することとしました。

特長

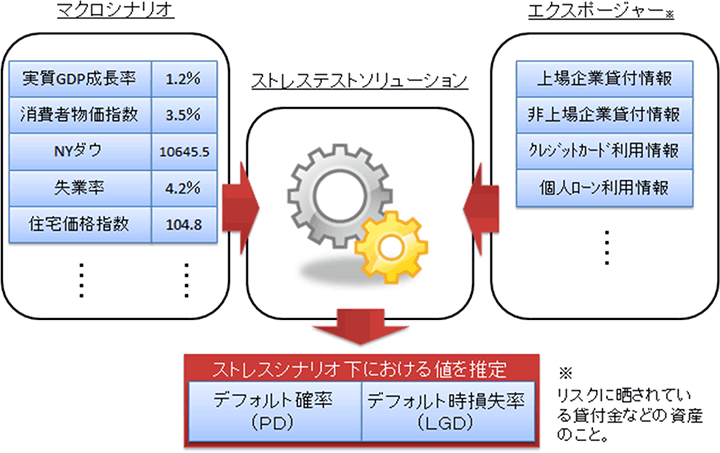

「マクロストレステストソリューション」は、長期金利・経済成長率・為替レート・失業率・新興国成長率等のマクロ経済指標から構成される、FRB(連邦準備制度理事会)が設定するマクロシナリオと、融資先業種情報等の銀行の貸付に関する情報を組み合わせて計算し、各シナリオ下におけるデフォルト率(Probability of Default)とデフォルト時損失率(Loss Given Default:LGD)を出力します。

図:製品イメージ

入力するマクロシナリオとしてはFRBが提示するシナリオのほか、銀行独自に作成したシナリオを用いることも可能です。これら出力結果を用いることで、各銀行はマクロ経済環境の変化における自己資本比率や粗利益等経営指標へのインパクトを推測でき、規制対応に加え銀行の融資政策/資本政策等の高度化を行うことが可能となります。

専門要員の不足等の理由により、マクロストレステストの仕組みをゼロから構築することが難しい銀行においても、本ソリューションを活用することでストレステスト実施体制構築にかかる期間を大幅に圧縮することが可能となります。

また日本国内の金融機関向けには、NDFSが本案件等で獲得した技術等を用いて、ストレスシナリオ策定作成ツール提供、モデルエンジン構築、実施フレームワーク提供等を含む「マクロストレステスト支援サービス」の提供を開始しました注3。

今後について

NTTデータは本ソリューションを2016年度末までに12行へ導入することを目指します。また、米国内での展開のほか、ストレステスト関連ビジネスについては日本を含むAPAC地域およびEMEA等、他地域での展開を図ります。

注釈

- 注1マクロシナリオとは、今後のマクロ経済環境がどのように推移するかを仮定したもの。

- 注2「ドッド=フランク ウォール街改革および消費者保護法」(Dodd-Frank Wall Street Reform and Consumer Protection Act)とは、サブプライムローン問題に端を発した世界的な金融危機を受けて、金融システムの安定および消費者保護を目的として制定された米国の法律。

- 注3NTTデータ・フィナンシャル・ソリューションズ リリース

- その他の商品名、会社名、団体名は、各社の商標または登録商標です。

本件に関するお問い合わせ先

製品・サービスに関するお問い合わせ先

株式会社NTTデータ

第二金融事業本部

橋本

TEL:050-5545-9592