市場リスク・ALM管理システム 「Banking Analyze Master®」の提供開始 ~ファーストユーザーは横浜銀行~

2010年2月1日

株式会社NTTデータ

株式会社NTTデータは、金融機関向けの市場リスク・ALM(Asset Liability Management)管理システムである「Banking Analyze Master®」の全機能を、2010年2月1日より提供開始します。また、同日よりファーストユーザーとして横浜銀行が本製品の本格利用を開始します。

「Banking Analyze Master」は、次世代の高度な市場リスク・ALM管理を目的としてNTTデータが企画・開発した製品であり、2009年12月に完成しました。本製品を導入することで、従来、個別に管理されてきた預金や貸出といった預貸系取引と、債券やオフバランス取引といった市場系取引を統合管理し、高度なリスク管理・ALM管理ができます。

横浜銀行では、2010年1月4日から日次処理の機能、2010年2月1日から月次処理の機能を含めた全機能を利用開始するほか、現在、北陸銀行、北海道銀行、百十四銀行を含む5行の地方銀行にて導入プロジェクトが進行しており、2014年末までに導入金融機関数30行を目指します。

背景

これまで多くの金融機関において、預金や貸出といった預貸系取引と、債券やオフバランス取引といった市場系取引は、それぞれ個別の部署・システムにて管理されていましたが、近年は、デリバティブ内蔵型の預金など新しい商品開発も多くの金融機関にて進められ、経営管理・リスク管理において、預貸系取引と市場系取引の統合管理のニーズは非常に高まっています。

また、金融商品時価開示対応のみならず、金融機関のリスク管理手法も年々高度化し、金融機関が求められる業務も複雑化・多様化しています。この複雑化・多様化した新しい業務にスピーディーに対応するためにも、全ての銀行勘定を一体管理する統一プラットフォームに、経営管理・リスク管理のサービスアプリケーションを柔軟・迅速に付加できる仕組みが求められています。

システムの特長と導入メリット

銀行勘定(預貸・市場)すべてを、本製品の統一プラットフォームにて管理し、現在価値、感応度、VaR(Value at Risk)、マチュリティ・ラダー、将来シミュレーションなどの機能を利用することにより、各種経営管理指標の一体管理を実現します。

また、本製品を利用することで、市場リスク・ALM管理の高度化が実現できるだけではなく、分析や金融庁・日本銀行向けの報告資料作成に充てられていた人的コストも大幅に削減できるようになります。

さらに従来、数千件レベル(集約データ)にて計測していた各種指標を、数十万件レベル(明細ベース)にて高速実行する分散処理機能を搭載しており、より精緻な計算が実現できるようになります。

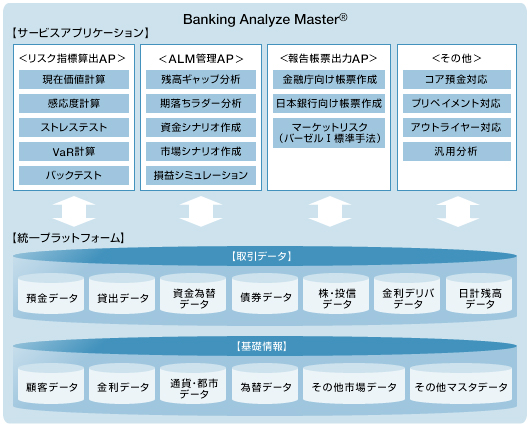

搭載機能

市場リスク管理機能

- 現在価値・感応度・ストレステスト・VaR計算機能

- 日次自動実行によるVaRモデル検証(バックテスティング)機能

ALM管理機能

- 資産・負債の残高ギャップ分析機能

- 返済・償還予定額(マチュリティ・ラダー)分析機能

- 将来損益シミュレーション機能

報告帳票作成機能

- 金融庁向け報告帳票自動出力機能

- 日本銀行向け報告帳票自動出力機能

高度化対応機能

- コア預金分析機能

- プリペイメント対応機能

- アウトライヤー規制対応機能

- ヘッジ取引管理機能

- 金融商品時価開示対応機能 その他多数

システムの導入金融機関数の目標

2014年末までに30の金融機関

サービス概要図

- 注金融商品時価開示対応機能など、一部の機能のみの利用も可能

注釈

- 「Banking Analyze Master」は、日本国内における株式会社NTTデータの登録商標です。

- 文中に記載されている商品・サービス名、および会社名は、それぞれ各社の商標または登録商標です。

本件に関するお問い合わせ先

報道関係のお問い合わせ先

株式会社NTTデータ

広報部

杉山

TEL:03-5546-8051

製品・サービスに関するお問い合わせ先

株式会社NTTデータ

第一金融事業本部

金融ITサービス事業部

徳田、茶谷

E-mail:bamaster@am.nttdata.co.jp

TEL:050-5546-2394