FRTB

2008年のリーマンショックを受け、国際金融規制組織であるバーゼル銀行監督委員会(バーゼル委員会)(※1)、証券監督者国際機構(※2)主導のもと、各国金融当局で金融規制の抜本的な見直し、強化が進んでいます。特にFRTB(※3)と呼ばれるトレーディング勘定(業務)に関わる規制では、業務におけるリスク量の計算手法の変更・高度化・精緻化とともに、そのリスク量の妥当性の検証と分析を徹底し、経営層から執行現場までの一元的な統制機能を実現することが求められます。

リスク資本賦課額計算の高度化へのチャレンジ

トレーディング業務においてのリスクには主に市場リスク(Market Risk)と、取引当事者間における信用リスク(Counterparty Credit Risk、CVA Risk)が存在します。これら規制におけるリスク量の把握のための計算方法には各金融機関のリスク管理ポリシー、リスク管理能力等によって基礎的、標準的、先進的(内部モデル)といったいくつかの選択肢を各国規制当局が用意します。

FRTBにおいても市場リスクとして、SA-TB(Standardised Approach for Trading Book)、IMA-TB(Internal Models-based Approach for Trading Book)、信用リスクのうちCVA(Credit Valuation Adjustment)リスクとして、BA-CVA(Basic CVA Approach)、SA-CVA(Standardised Approach for CVA)というリスク量計測のための手法が用意されています。

これらの計算方法によって導き出されるリスク資本賦課額の増減は、金融機関における自己資本額との対比である自己資本比率に直接・間接に作用し、金融機関は自己資本の効率的な運用の観点からリスク資本賦課額をより精緻に把握し、その数値を最小化するインセンティブが働きます。

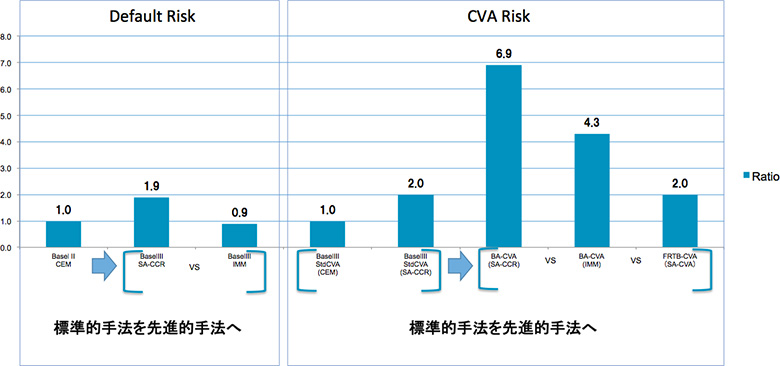

現行規制における標準的手法を利用している場合、新たな規制では資本賦課額が増幅される懸念があり、一方で標準的手法を先進的手法へアップデートした場合は、前述の規制資本賦課額の増幅影響を回避することが可能とみられています。(図1)

図1:Markit社によるアジア、北米における複数の金融機関のポートフォリオについての計量的分析結果

業界関係者との対話から、市場リスク(SA-TB→IMA-TB)で資本賦課額が最大1/5程度、信用リスク(CVAリスク:BA-CVA→SA-CVA)で最大1/10まで削減されるとの声もあります。ただし、計測手法の高度化に関する最大のハードルとして計算負荷の増大があげられます。

いわゆる基礎的、標準的といわれる計測手法は、相対的に計測が容易な仕組みが提供されているのに対し、先進的(内部モデル)になるにつれ、その計算ロジックが精緻化、複雑化された仕組みになります。このことはコンピュータによる計算能力が従来に比べ大幅に必要とされることを意味します。上記に同様、一説には市場リスクで従来比最大8倍、CVAリスクで最大10倍程度のCPUパワーが必要になるのでは、という試算もあります。

実効的なリスクデータ集計とリスク報告に関する諸原則

金融危機における銀行のリスク状況把握等の不備が認識され、リスクデータ集計能力の強化への動きが活発化しました。そこでバーゼル委員会はリスクデータの集計および報告に関する11の諸原則(BCBS239)(※4)(図2)をまとめ、金融システムの安定化において重要な役割を持つ銀行に対し、その履行を促しました。

図2:バーゼル委員会BCBS239および金融庁発出資料を基に筆者作成

その中で特に包括性、適時性などの原則を満たすには膨大なリスクデータを一元的に格納し、様々な視点での分析を適宜実施可能な基盤が必要となります。また規制が実態経済の“合わせ鏡”である以上、規制そのものも適宜変化、拡張される為、従来型の定型的なデータ管理基盤では充分なパフォーマンスが約束されない懸念があります。

膨大なリスクデータによる計算・管理・分析環境の必要性

FRTBやBCBS239で求められているリスク評価、管理、分析を高いレベルで遂行するには、数千単位のCPUが必要との仮説もあります。このような課題に対してクラウドコンピューティングの発達が大きく期待されています。

金融機関におけるクラウドコンピューティングの利用にはそもそもセキュリティ等の様々な利用上の制約がありました。今後は金融機関の求めるセキュリティポリシーに耐えうるサービスの向上、業界内外におけるコンセンサスの醸成が着実に進むと考えられます。(※5)

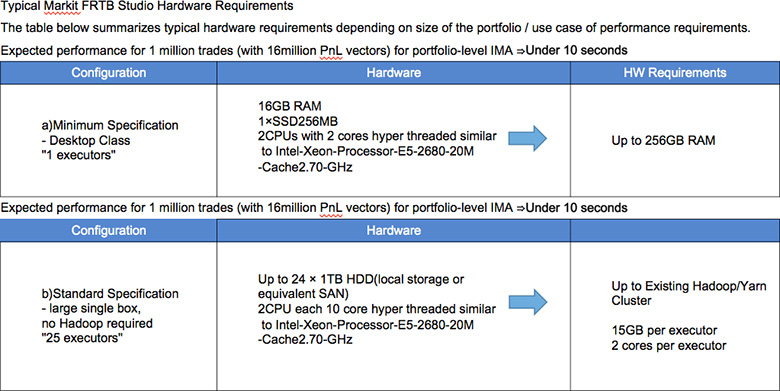

また、計算に必要な膨大なリスクデータの集約および分析については、RDBMS、SQLをベースとした従来型の統合データベース基盤から、NoSQLデータベースやHadoop®などの並列処理技術を積極的に導入しようとする機運が高っています。(※6)(図3)

図3:Markit社 製品「 FRTB Studio」によるPnL(IMAベース)計算負荷の実証実験結果

このような柔軟性、可用性を高めたDWH基盤構築技術の向上等が金融機関における様々なリスク及び収益分析も含めた経営管理の高度化に寄与すると期待されます。