CBAMとは何か

まずは、CBAMとは何か、です。

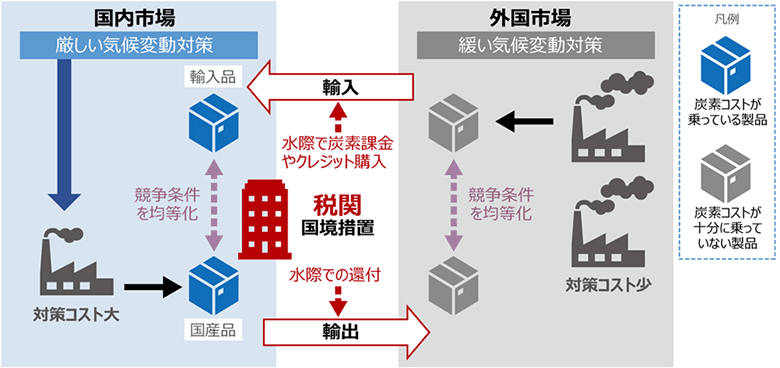

EUでは、脱炭素化に向けて「2030年までにGHG排出量を1990年比で55%以上削減する」という政策パッケージである「Fit for 55」を推進しています。CBAM(炭素国境調整措置)もその一環として実施されるものです。

規則施行の背景となったのは、欧州排出量取引制度であるEU-ETSの強化に伴う「カーボンリーケージ」への危惧です。

EU-ETSとは、対象となる企業や施設に対し、一定期間中の排出量の上限を課し、その上限を段階的に引き下げることによって排出量削減を目指す制度のことです。しかし、EU域内で規制を強化することで、EU域外に生産拠点を移す事業者が増えてしまえば、域内での生産は減少。それだけでなく、規制の実効性が低下し、世界全体のGHG排出量の増大リスクも高まってしまいます。このことをカーボンリーケージと言います。さらに、EU域内にとどまって生産を続ける事業者は、規制の緩い域外事業者に比べて、より多くの脱炭素コストの負担を強いられることになり、不利な競争にさらされることになります。

こうした問題を解決するために考えられた仕組みがCBAMです。

狙いは、EU域外からの対象製品の輸入には排出量に応じて課金し、反対にEU域外への製品輸出には製造時の気候変動対策コストを還付することで、カーボンリーケージを回避しつつ、域内外におけるメーカー間の競争条件の公平性を保つ点にあります。

CBAMの施行により、EU域内へ対象製品を輸出する事業者は、「認定CBAM報告者」と呼ばれる輸入事業者へ、当該製品のGHG排出量の算定・報告を行う義務が生じます。

図1:脱炭素に関する競争ルールの転換

CBAM実施スケジュールと対象製品

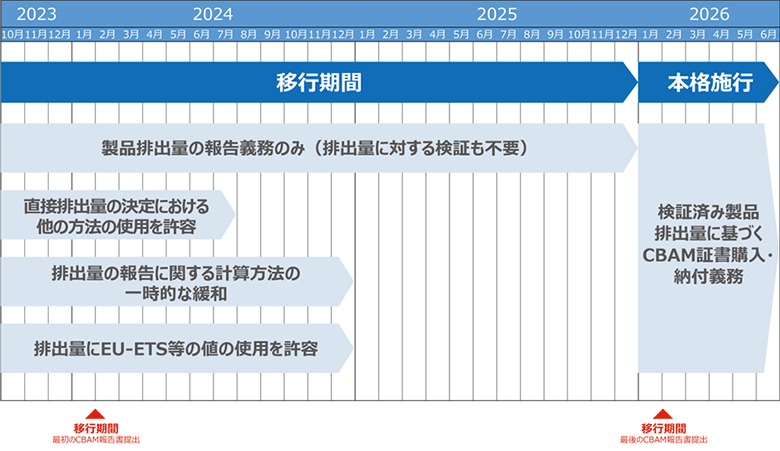

CBAMは、2023年10月~2025年末までを移行期間とし、2026年から本格的に開始されます。

具体的に移行期間では、輸入した製品のGHG排出量などを四半期ごとに欧州委員会へ提出することになります。例えば、2023年第4四半期(10月1日~12月31日)に輸入した製品は、2024年1月31日までに報告書の提出が必要です。

移行期間の最終四半期である2025年第4四半期については、2026年1月31日までに報告書の提出が求められています。

移行期間中に報告義務を怠った場合は、製品数量・排出量などの未報告の情報量や故意・過失の程度などに応じて、GHG排出量1トン当たり10~50ユーロの罰金が科せられることになるとされています。

図2:CBAM実施スケジュール

移行期間中に報告が必要なCBAM製品は、セメント・電気・肥料・鉄と鋼鉄・アルミニウム・化学物質(水素)の6品目に分類され、EUの関税品目分類であるCNコードに紐づけられています。

対象製品についての詳細は、NTTデータのホームページで公開しているホワイトペーパーに一覧を掲載しています。以下からご覧ください。

移行期間における対象製品については、いずれも日本からEUへの輸出規模は小さく、日本企業への影響は当面限定的と思われます。

しかし、楽観視はできない状況です。

欧州委員会では、CBAMの対象製品および算定対象範囲の拡張を検討しています。今後対象製品が追加となる可能性や、対象製品の製造に必要な中間財やバリューチェーン下流にある製品にも適用される可能性があります。

欧州委員会は遅くとも移行期間終了の1年前である2024年末までに追加を検討すべき製品を取りまとめるとしています。

その結果によっては、日本からEUへの輸出規模が大きい製品も対象となることが想定されます。多くの日本企業が影響をうけることも十分考えられ、EUでビジネスを展開している企業は、今からCBAMへの対応を検討しておくべきと言えるでしょう。

日本企業に求められる「備え」

CBAMでは対象製品の最終製造段階のGHG排出量だけでなく、中間製造段階の排出量も算定・報告の対象になり、製品ライフサイクル全体の排出量の算定が必要となることを意味しています。

その際に、鉄と鉄鋼・アルミニウム、水素は直接排出量(direct emissions)を、

セメント・電気・肥料は直接排出量に加えて間接排出量(indirect emissions)を含めて算定するように規定されており、GHGプロトコルのScope1,2とは考え方が異なっていることには留意が必要です。

また自社の事業が対象プロセスに該当する場合は、自社の製品プロセスにおける排出量を算定した上で、認定CBAM報告者や最終製造者へ報告しなければなりません。

本格運用が始まれば、認定CBAM報告者は、CBAM証書の購入額算定のために、より正確な排出量の可視化・報告を求めてくることが想定され、これに対応する必要があります。加えて、最終製品製造者や、認定CBAM報告者などとの取引に悪影響が出ないよう、さらに製品製造時の排出量を減らしていく取り組みも不可欠です。

CBAMは世界のビジネス環境に大きな影響を与えるもので、脱炭素社会が実現していく上でのマイルストンになる可能性があります。

現時点では影響を受けない事業者も含め、日本企業には将来的な制度設計まで念頭に置いた「備え」が求められています。一方で、どのようなルールづくりが行われて運用されていくのか、現時点で明確になっていいないところも多いという状況です。

NTTデータがご支援できること

NTTデータでは欧州委員会が公開している勧告等を丁寧に読み解き、日本企業が取り組むべき対策について研究を重ねています。今回はその一部をご紹介しました。

また今回のお話にも関係する、GHG排出量可視化ソリューション「C-Turtle」(※)を初めとして、脱炭素経営に向けてご支援を実施していますので、お気軽にご相談ください。

本記事のさらに詳細な内容については、ホワイトペーパーとして確認できます。

また解説動画も公開しておりますので、ぜひ合わせてご覧ください。

- ホワイトペーパー「CBAM(炭素国境調整措置)の衝撃に備えよ」

https://go.nttdata.com/l/547422/2023-10-05/8wds6v/547422/1696502651EiEfmZ5l/NTTDATA_WP_CBAM.pdf

- 解説動画「CBAM(炭素国境調整措置)の衝撃に備えよ」

https://www.nttdata.com/jp/ja/event/archive/018/

- 問い合わせ先

法人コンサルティング&マーケティング事業本部 サステナビリティサービス&ストラテジー推進室

mis-mfg3-green@kits.nttdata.co.jp

CBAMに関するホワイトペーパーのダウンロードはこちら

https://go.nttdata.com/l/547422/2023-10-05/8wds6v/547422/1696502651EiEfmZ5l/NTTDATA_WP_CBAM.pdf