1.背景 ― 気候関連情報開示の義務化を背景に取り組みが加速する一方、「見せかけ」批判も

2015年のパリ協定以降、日本政府は2030年度には温室効果ガス排出量を2013年度比で46%削減、2050年までにカーボンニュートラルを実現する目標を定めた。これに伴い、日本企業の気候変動対応も急速に加速している。この動きの背景には、投資家や金融機関の関心の高まりもある。ESG投資が拡大し、気候変動がもたらすリスクや機会が財務的影響を及ぼすとの認識が広まり、それに応じてTCFD(気候関連財務情報開示タスクフォース)といった気候変動に関する情報開示の枠組みが発展した。TCFDに準拠した情報開示は、2021年に改訂されたコーポレートガバナンス・コードによって東証プライム市場上場企業に対して実質義務化されている。

直近では、乱立気味であったサステナビリティ情報開示の枠組みの統一を目指し、国際会計基準(IFRS)財団がTCFDをベースにした開示基準(IFRS S1/S2)(※2) を策定するなど、気候変動を含むサステナビリティ情報の開示枠組みの整備がグローバルで進展している。日本においても、同基準を基にサステナビリティ基準委員会(SSBJ)が日本版の開示基準を開発しており、有価証券報告書への適用が見込まれている。このように、気候変動関連の情報開示は自主的な取り組みから義務化への流れにあるといえる。

一方、「カーボンニュートラル(※3)」「ネットゼロ(※4)」といった企業の目標や取り組みに対して、「具体的な温室効果ガス排出削減が伴っていない」、「主張の根拠に透明性がない」などのさまざまな理由で批判が起こることもある。海外の事例ではあるが、最新のアップルウオッチが「カーボンニュートラル」をうたったことに対する批判などが挙げられる(※5)。同時に「見せかけ」も含む、不十分な目標や取り組みに対する対応として、さまざまな国際的な基準や規格が厳格化する傾向が見られている。

以下では「企業の掲げるネットゼロ目標」、「排出量の算定と削減対策」、「カーボンクレジットによるオフセットの活用方法」の3つの観点から、どのような動向が見られるのか整理する。

IFRS “IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information”(全般的要求事項), “IFRS S2 Climate-related Disclosures”(気候関連開示)

温室効果ガスの排出量と削減量・除去/吸収量の差し引きがゼロである状態

単に排出量と削減量・除去/吸収量の差し引きがゼロであるだけでなく、技術的・経済的に実施可能な排出削減対策を全て行った上で、なお残った残余排出量を炭素除去(除去・吸収系のカーボンクレジットによるオフセットを含む)によって中和した状態といった定義が行われるようになってきている(※ISO14068-1などによる)

https://www.nikkei.com/prime/ft/article/DGXZQOCB260S50W3A021C2000000

2.国際的な基準や規格に関する具体的な動向

● 論点1:企業の掲げるネットゼロ目標

日本政府が掲げる2050年までにカーボンニュートラル実現という目標に合わせ、ネットゼロ目標を掲げる企業も増加している。これに関連し、企業の掲げる温室効果ガス排出削減目標がパリ協定の求める水準と整合しているかどうかを認定するイニシアティブ(取り組み)として、SBT(Science Based Targets:科学的根拠に基づく目標)が広く普及している。SBTは目標水準に関する事実上の標準となっており、企業が自社の目標に対する「お墨付き」としての認定を取得する手段として注目されている。さらに大手企業はスコープ3(※6)削減に向け、サプライヤーに対してSBT水準の目標設定を求める動きも見られる。

SBTは元々5~10年先の目標を認定する仕組みだったが、2021年に長期目標であるネットゼロ目標に関する基準を発表した(※7)。これは、企業が「ネットゼロ」を宣言することが増えたものの、その達成方法や具体的な計画に関する基準が明確でなかったため、曖昧な「ネットゼロ」宣言が多くなっていたことへの対応とみられている。

SBTのネットゼロ基準は、短期目標(従来のSBT)と長期目標(ネットゼロ目標)の設定を求めている。

「短期目標」は、自社の排出であるスコープ1(※8)および2(※9)に関して、1.5℃目標と整合した目標を設定することが必要である(※10)。

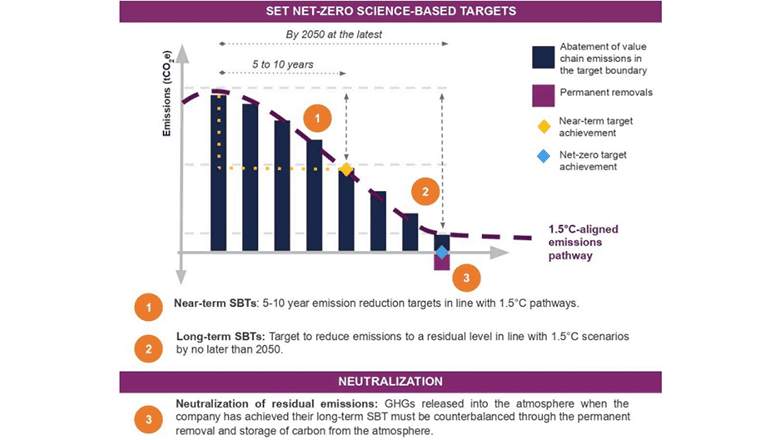

「長期目標」であるネットゼロ目標は、サプライチェーン上の排出であるスコープ3を含め排出量を90%削減し、どうしても削減できずに残る「残余排出量」10%を大気からの吸収や除去によって「中和」することを求めている(図1)。

だが後述のとおり、排出削減目標の達成において、カーボンクレジットによるオフセット(埋め合わせ)の使用は限定的であることに留意が必要である(※11)。

図1: 「1.5℃目標」に沿った経路(グラフ破線)で排出量を着実に削減し、どうしても削減できずに残る「残余排出量」10%(グラフ紫色部分)を大気からの吸収や除去によって「中和」する

(出典)SBTi The Corporate Net-Zero Standard

国連においても、企業などによる「ネットゼロ宣言」の信頼性確保に対する問題意識が高まり、グテーレス事務総長はネットゼロ宣言に関する専門家グループを設立した。同グループは2022年のCOP27(エジプト:シャルム・エル・シェイク)にて「非国家主体のネットゼロ宣言に関するハイレベル専門家グループによる報告書」を公表している(※12)。また時を同じくして、国際標準化機構(ISO)も「ネットゼロ」などの関連用語の定義や遵守すべき原則などを示した「ネットゼロ・ガイドライン」を発表している(※13)。

これらの報告書やガイドラインの主な共通点は、単に「2050年ネットゼロ」などを掲げるだけでなく、1.5℃目標に沿った排出削減の道筋に基づいて、短期・中期・長期の削減目標を立てること、そして目標に向けた具体的な移行計画の策定が必要とされている点である。なお、移行計画についてはTCFDの追加ガイダンス(2021年)(※14)でも開示が推奨されており、IFRS S2(※15)でも開示が求められている。

スコープ1:事業者自らによる温室効果ガスの直接排出、スコープ2:他社から供給された電気、熱・蒸気の使用に伴う間接排出、スコープ3:スコープ1、スコープ2以外の間接排出(事業者の活動に関連する他社の排出)※GHGプロトコルによる

注釈6を参照

注釈6を参照

基本的に、毎年4.2%のペースで削減が必要。スコープ3排出量がスコープ1,2,3排出量合計の40%以上である場合、スコープ3の目標設定(産業革命前よりも2℃を十分に下回る:WB2℃水準=毎年2.5%のペースで削減)も必要

スコープ2における再エネ調達としての非化石証書や再エネ系J-クレジットなどの使用は認められる。これはあくまで発電量(kWh)に対する再エネ属性証明としての使用であり、t-CO2ベースで算定された排出量に対するオフセットではない

https://tcfd-consortium.jp/pdf/about/2021_TCFD_Metric_Guidance_2110_jp.pdf

注釈2を参照

論点2:排出量の算定と削減対策

GHGプロトコル(※16)や環境省の「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」などに準じたサプライチェーン排出量の算定に関する企業の取り組みは進展している。自社の低炭素製品・サービスなどをアピールしていく上でも、組織レベル・製品レベルでのサプライチェーン排出量算定の精緻化は重要である。

企業が直接的に責任・コントロールを有する範囲はスコープ1および2であり、これらは企業自らの排出である。一方で、サプライチェーン上の排出であるスコープ3は、場合によっては自社の排出量よりもはるかに多いことがある。先述のとおり、SBT認定を取得する際には、多くの場合スコープ3を目標に含める必要がある。

IFRS S2では、TCFDにおいては任意であったスコープ3の開示が義務とされている。また産業平均の原単位データベースを用いて算定する方法ではなく、取引先から直接入手する一次データを優先することなどが規定されている。今後、取引先から排出量データの提供を求められることが増加する可能性もある。スコープ3の算定には、データ収集方法や算定ロジックなど検討すべき事項が多く、一定の時間を要するため、これからスコープ3の算定を行う企業は早急に取り組みを開始することが推奨される。

また、温室効果ガス排出量を含むサステナビリティ情報開示の義務化にあたり、開示情報に対する第三者保証の在り方についても議論が進んでいる。欧州では既にCSRD(企業サステナビリティ報告指令)において第三者保証が義務化されており、米国においても証券取引委員会(SEC)が2024年3月に採択した規則でスコープ1および2について第三者保証が順次義務化される。日本においても議論の動向が注目されている。

再生可能エネルギー(以下、「再エネ」)の活用は、最も重要な排出削減対策の一つとして位置づけられている。化石燃料による発電を減らすため、新規の再エネ設備に対する投資を促すことを重視する「追加性」の要件がより一層重視されている。

例えば、再エネで使用電力を100%賄うことを目指すイニシアティブである「RE100」では、技術要件(※17)の改定により、この追加性要件が強化され、企業が購入する電力や証書が運転開始から15年以内の発電設備に限定された(※18)。また、スコープ2算定におけるマーケット基準(※19)に関して、再エネの調達方法によって削減効果が異なり、実際の排出量を正確に反映していないという問題点が指摘されている。このため、GHGプロトコルでは算定基準の厳格化の検討が進んでいる。

「再エネ」の調達方法においては、何でも良いという時代ではなく、化石燃料からの脱却を後押しできる再エネが高く評価されるようになってきている。こうした動向を踏まえ、さまざまな再エネの調達手法を適切に組み合わせていくことが求められている。

GHG=Greenhouse Gas Protocolの略。温室効果ガスの排出量を算定・報告する際の国際的な基準

https://tcfd-consortium.jp/pdf/about/2021_TCFD_Metric_Guidance_2110_jp.pdf

自家発電やコーポレートPPAなどは除く。自家発電やコーポレートPPAは新規の再エネ設備への投資と継続的な排出削減に資すると考えられている

全国平均の電力排出係数ではなく、個別の電力契約に基づく排出係数を適用する方法。再エネ電力をより多く調達する企業の取り組みを評価できる。非化石証書などを使用した場合、排出係数をゼロとして算定する

論点3:カーボンクレジットによるオフセットの活用方法

一般的に、削減できない排出量はオフセットすれば良いと考えがちだが、近年では十分な排出削減対策を取らずに安易にオフセットに依存することは認められなくなってきている。

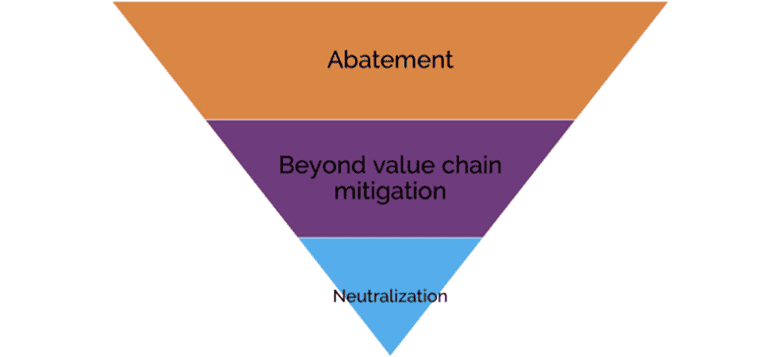

上記、論点1で紹介したSBTネットゼロ基準や「非国家主体のネットゼロ宣言に関するハイレベル専門家グループによる報告書」では、バリューチェーン内での排出削減活動(abatement)が、バリューチェーン外での削減(Beyond Value Chain Mitigation:BVCM)よりも優先されるべきとされている。これは緩和ヒエラルキー(優先順位)アプローチと呼ばれる考え方である(図2)。要するに、カーボンクレジットを用いてオフセットする前に排出削減の努力を優先すべきだということを意味している。

SBTにおいては基本的に、排出量のオフセットは自社の削減目標達成には使用できず、ネットゼロ段階でどうしても削減できずに残る「残余排出量」10%に対して、吸収・除去系のカーボンクレジットに限って認められている(※20)。ただし、自社の排出削減目標を達成した上で、さらにカーボンクレジットを通じて社会全体の排出削減に貢献することは歓迎されている。

図2:SBTiにおける緩和ヒエラルキー(優先順位)

(出典)SBTi Webサイト

また、国内外において、自社製品や特定の工場、イベントなどが「カーボンニュートラル」である旨を訴求する企業が増加している。その際には、実際に排出量がゼロであることはほとんどないため、カーボンクレジットを用いて排出量をオフセットするのが通常である。

2023年11月に最終化されたISO14068-1(※21,22)はカーボンニュートラリティの主張に関する国際規格である。同規格では、「カーボンニュートラル」を主張するためには、まずは1.5℃目標に沿った明確な排出削減の道筋を示し、設定した削減目標(スコープ3含む)を達成した上で、残る排出量をオフセットすることが必要である。したがって、継続的に「カーボンニュートラル」を主張する場合、オフセットへの依存度は毎年低下していくことになる。使用できるカーボンクレジットについても条件があり、透明性をもって情報を開示することが求められている。

「カーボンニュートラル」はネットゼロに向けた排出削減の道筋に沿っていることを前提に、その前段階で認められる主張と位置付けられている。製品などの「カーボンニュートラル」を訴求したい企業はこのような基準を参照し、必要に応じて第三者認証を取得することが主張の信頼性を高め、効果的にアピールする上で有効である。同規格は最終化から間もないが、日本企業による同規格に基づいた「カーボンニュートラリティ」宣言の事例も出てきている(※23)。

ちなみに、EUでは、消費者の誤解を招くとして、カーボンクレジットによるオフセットのみに基づく「カーボンニュートラル」などの主張を禁止する法案の動きも出ている(※24)。こうした非常に厳格な規制が直ちに日本においても導入される可能性は低いと思われるが、カーボンクレジットによるオフセットに依拠した「カーボンニュートラル」などの主張に対して厳しい目線が注がれ始めていることは認識しておく必要がある。

なお、IFRS S2においても、自社目標のオフセットへの依存度や、使用するカーボンクレジットの詳細などについての情報開示が求められている。

上記のような動向の背景には、質の悪いプロジェクト、すなわち排出削減効果や炭素固定(※25)の永続性に疑問があるプロジェクトに由来するカーボンクレジットによるオフセットは、社会全体での排出削減目標達成を遅らせる可能性があるという問題意識が見られる。一方、質の高いカーボンクレジットは、自社の削減目標を達成済みの企業が、自社のバリューチェーンを超えた排出削減活動へ貢献する手段として、社会全体のネットゼロへの移行に寄与すると考えられる。

カーボンクレジットの活用を促進するためには、カーボンクレジット自体や、その利用主体の信頼性に対する評価基準の確立などの環境整備が重要となる。このため、自主的炭素市場インテグリティ協議会(The Integrity Council for the Voluntary Carbon Market:ICVCM)や自主的炭素市場インテグリティ・イニシアチブ(Voluntary Carbon Markets Integrity Initiative:VCMI)が、それぞれカーボンクレジットの発行者および利用者に対する基準を開発している。このような信頼性の高いカーボンクレジットの流通を確保するための取り組みが進んでいる。

自社の排出削減目標を達成した上で、残存する排出量をオフセットするなどにより、カーボンクレジットをステークホルダーに対するアピールに活用することは有効である。上記のような動きに留意しつつ、効果的なオフセット戦略を検討したい。

現在流通するカーボンクレジットの多くはベースラインとの比較を前提とした排出回避・削減型のクレジットであるが、SBTにおいては自社の排出削減目標の達成や残余排出量の中和にはこれらを活用できない

英国規格協会(BSI)のPAS2060規格などをベースに策定された

https://www.yamato-hd.co.jp/news/2023/newsrelease_20240130_1.html

大気中のCO2を取り込んで固定し、大気中に放出しないようにすること

まとめ

気候変動に関する情報開示が義務化されると、1.5℃目標に沿った確実な取り組みを行っている企業と、行っていない企業がより明白になると思われる。このような情報開示は、投資家や金融機関だけでなく、取引先、顧客、地域社会、従業員さらには就職活動を行う学生など多くのステークホルダーに影響を与えることになる。

単に気候変動への取り組みを情報開示するだけでは、ステークホルダーから理解を得られず批判を招く可能性がある。そのためには、最新の国際的な基準や規格の動向も注視しつつ、必要に応じて第三者認証を取得し、透明性を持ってステークホルダーに対し情報を開示していくことが重要である(※26)。

紙幅の都合上、本レポ―トでは詳述していないが、脱炭素に取り組むためのガバナンス体制や、目標設定・排出削減対策とモニタリング・情報開示を「仕組化」するカーボンマネジメントシステムの構築も重要である。例えば建築物やインフラ分野におけるカーボンマネジメントの規格であるPAS2080のような国際規格も参考にしたい

本記事に関するお問合せはこちら:

https://www.nttdata-strategy.com/forms/inquiry/

- ※本記事は2024年4月2日に経営研レポート(株式会社NTTデータ経営研究所)に公開された内容を転載しています。

NTT DATAの社会課題コンサルティングについてはこちら:

https://www.nttdata.com/jp/ja/services/social-innovation-consulting/

あわせて読みたい:

~EUのCBAM(炭素国境調整措置)に日本企業はどう備えるべきか~

NTT DATAの「自然関連情報開示向けコンサルティングサービス」

~環境イニシアティブPCAFと「ファイナンスド・エミッション」算定方法を解説~