- 目次

0.デジタル社会における安心・安全なデータ管理とは?

新型コロナウイルスは、社会を一変させた。この変化を乗り越え、今後描くべき新しい社会像を描くためには、デジタル技術の力を活用していくことが必要不可欠だ。このような中、NTTデータ経営研究所ではNTTデータグループの保有するデジタル技術に関するさまざまな知見を活用し、ニューノーマル時代の新しいデジタル社会に関する提言、「Re-Design by Digital ~デジタルによる社会の再構築~」をまとめた。

「目指すべきデジタル社会の方向性」「デジタル社会を支える情報システムの在り方」「デジタル社会実現のために必要となる人材」の3つの観点から、具体的に実現すべき7つのメッセージを発信している。

今回は、このうちの1つ「安心・安全なデータ管理」(データガバナンス)に着目したい。

デジタル社会における企業活動や社会活動では、顧客・住民・法人・土地などに関する重要な基本データが共通的に活用される機会が増える。当然、行政や民間が管理する情報システムでは、そのようなデータは安全な運用が行わなければならない。また、個人情報であるパーソナルデータについては、より一層直結した当事者である生活者が、自らその利活用について管理できる環境が必要となる。

それでは、安心、安全なデータ管理はどのようにすれば実現するのだろうか。個人の関与の下でデータの利活用を進める仕組みである「情報銀行」を題材とし、その提唱者である東京大学の柴崎亮介教授と、NTTデータで「情報銀行」に係る取り組みを行う花谷の対談を通じ、その要諦を探る。

1.NTTデータが取り組む情報銀行について

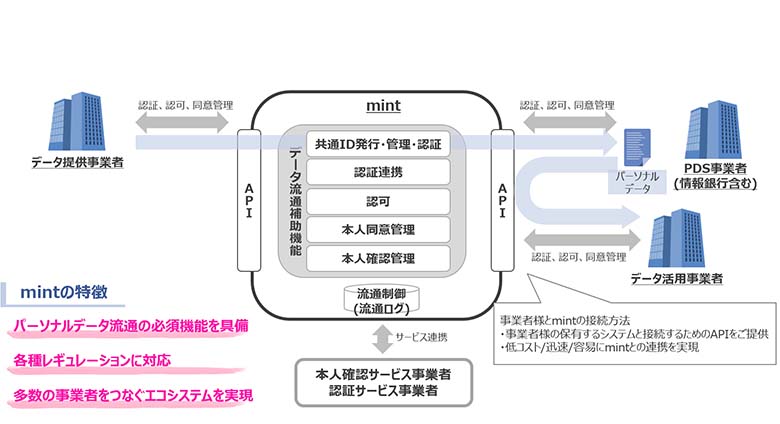

花谷現在、日本では「情報信託機能を持つ機関のPDS(Personal Data Store)」のことを「情報銀行」と呼んでいます。NTTデータによる情報銀行の具体的な取り組みとしては、三菱UFJ信託銀行様が提供する情報銀行サービス「Dprime」の支援や、引越しワンストップなどのユースケースに取り組み、今後「マイナポータル」との連携も見据える情報流通プラットフォーム「My Information Tracer®(以下、mint)」の検討などがあります。

そういう意味では元々柴崎先生が2010年ごろに提唱されていた「情報銀行」とは違う意味になってしまっているかもしれません。

データを活用したいと思っていても、できる企業は多くありません。そこで私たちは3つのアクションを心掛けています。「データを囲い込むのではなく積極的に還元、提供するためにAPIを用意する」「他社のデータとひも付けるため、IDの整理を行い、データ活用基盤を整備する」「(日本全体にいきわたるように)地域におけるデータ流通PFを整備する。中小企業でも使える基盤にする」です。

データ活用が進んでパーソナルデータが流通すると、マッチングモデルが浸透してパーソナライズされたビジネスが登場するとみています。そして、異分野のデータを流通させる「プラットフォームのためのプラットフォーム」が必要になると考えられます。そこで、mintのサービス提供を進めており、2020年から商用サービスを開始しています。先ほど申し上げた引越しワンストップの実証実験はmintを介して実施しています。

図1:mint概要

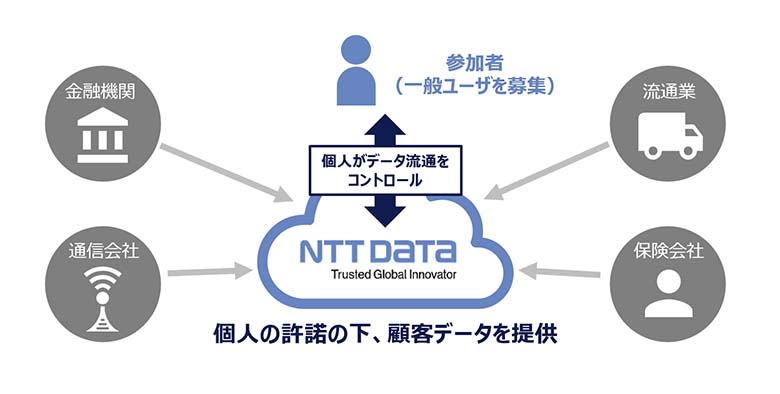

一方、データの使い方がわからない事業者もいます。データ流通をビジネスとしておこしていくためにはサンドボックスを作って考えられる環境が大切です。そうした思いから、私たちは、「MesInfos Japan®」を実施しています。

これは、プラットフォームを作るだけでなく、その上のビジネスを作るところまでお手伝いしてパーソナルデータ活用を進める取り組みです。また、パーソナルデータを扱う上で、「同意管理」は企業の管理が個社バラバラで、ユーザーも何に同意したか不透明になりやすいもの。これについても、記録・参照できるサービスをプラットフォーム上に作ろうとしており、現在実証実験を行っています。

図2:MesInfos Japan概要

柴崎「顧客情報(パーソナル情報)は複数企業で使う『共同利用資産』になる」ということですね。確かに、情報は基本的に組み合わせてさまざまな利用を試みることで、一層多様で豊かな価値が生まれますし、そうしたアプローチは不可欠です。しかし、企業目線だけからパーソナル情報にアプローチすると、展開が必ずしも十分には拓けない側面もあると思います。というのも、「レコメンデーション」が非常に精緻にデザイン・配慮されたものであっても、企業から一方的に提供されると、消費者にはどうしても広告に見えてしまい、レコメンデーションとして素直に受け取れないように思います。個々の消費者から見れば、パーソナル情報は自分自身の情報であり、それを元に「勝手に」レコメンデーションをされても、素直には従えず、「どんな意図が裏にあるの?」と考えてしまうのは自然です。また、数多くのレコメンデーションや広告が送りつけられ、しかもその多くは「はずれ」だとすると、決して心地よい体験ではないです。サービスを無償で受けているので、我慢しないとね・・・となります。

パーソナル情報を真ん中において、売り手や開発者と、消費者・利用者がコミュニケーションを取ることができれば、納得の上のレコメンデーション、あるいはウィッシュリストになり得るのではないかと思います。たとえば、街づくりや都市計画において、ある日突然、「専門家と議論した結果、こんな街にすることにした。ついてはよろしく」という通知が来ると、当然「聞いていない」「反対」となります。昔、こうしたことがよくあり、事業が進まず紛争ばかりが増えた結果、「住民参加型街づくり」「パブリックヒアリング」が標準的なプロセスとなりました。特に民間企業主体の街づくりの場合、地元住民とのコミュニケーションや交流は不可欠です。

パーソナル情報は本来、企業だけではなく、消費者のためにも使えるものなのですが、現在の状況、あるいは情報の使われ方は、どうしても「企業のため」というのに偏っているように感じられます。その結果、「うっとうしい広告」「無償サービスのための我慢」という体験を作ってしまうとすると、某社のテレビCMのように「データを取らないこと、そして取らせない手段を提供することこそが利用者に最高に信頼される手段である」というメッセージが出てきてしまうのだと思います。データなしでは、利用者の役に立つことが十分できないにもかかわらず・・・です。

このような「パーソナルデータ焦土作戦」がまん延し、結局十分なデータが取得できなければ、データエコノミーは枯渇してしまいます。消費者本人もデータや情報の管理や利用に主体的に参加できる基盤、社会的な環境を構築していかないと、少なくともパーソナル情報に根ざしたデータエコノミーは長続きしないのではないかと感じています。

2.「情報銀行」の変遷

柴崎2000年代の初めごろ、人に多くのセンサーを付けて活動データの取得や解析の研究をした際、詳細な行動把握や予測など、さまざまな活用に大きな可能性を感じました。一方で、実際これほど機微な個人データを取らせてくれる人はいるのかという疑問も抱きました。広く社会の変革や生活の改善にパーソナルデータ活用をつなげようとしたとき、本人がデータを管理し、自身の意思で使用方法を決められるようにしないと、この類の技術は芽が出ないのではと考えたのです。もちろん、本人自身はデータ活用の専門家ではありません。なので、データ利用による価値創造を加速するためには、その承諾・信託に基づいてデータ活用の専門家がセキュアな環境下で活用方法を開拓すればよいのではないか・・と。

こうしたトピックについて同じ関心を持つ方々と研究会をしていた時に、「自分で自分のデータを資産として管理し、必要に応じてデータ利用者への仲介を他者に信託できる」仕組みを指す言葉として、「情報銀行」という言葉が生まれました。データを利用したい企業が消費者一人一人と個別に交渉をし、情報を利用させて貰うのでは効率が悪すぎます。そこで、仲介者としての情報銀行が、個々の消費者から委託を受けてパーソナル情報を集積してデータ資産を形成し、その上でデータ資産をしっかり安全に管理しつつ、価値を創造できる安全・安心な企業と透明・中立にマッチングを行い、データの利活用を拡大するという構想です。

ただ、こうした情報銀行の事業には一つ大きな課題があります。それは中立性を経済的にどう確保するか?です。広告事業から容易に想像されるように、こうした情報信託の場合、モノを売る人(企業)からはお金をもらえますが、買う人(ユーザー)からはお金をもらえません。経済条件からモノを売る人の要請のみを重視した運用にすると、多くの「広告」が相変わらず利用者に届く状況は続き、消費者から情報銀行の新しい価値は見えません。消費者への価値としては、例えば情報銀行に登録するとポイントを付与する、というものがあると思います。ただ、「ポイントが増える」以外に、新しいユーザー体験や効用を提供できていない。現在の情報銀行はまだこのステージかと思います。

どうしたらポイント付与を越えられるか、悩ましいです。まず、企業からの広告やリコメンデーションを絶えず受けている消費者が、情報銀行を利用した結果、どんな体験・感想を持てるようになったのか知りたいですね。本来であれば、ポイント以外に、自分のデータを提供したのだから、外れ広告が減る、本当に自分の好み・ニーズにマッチしたレコメンデーションなどが来ると期待したいのだと思います。こうなれば、情報銀行に信託することの意義がもっと明確に見えるわけです。すると消費者をより積極的に巻き込めるのでは無いかと。その結果、情報銀行側でも、消費者の視点からよりプロアクティブに活動するインセンティブが生まれるのでは?と期待します。例えば、「amazon」では具体的な商品をウィッシュリストとして保存しますよね。各企業がその情報を参照してオファーを出すとなれば、広告の命中率もよくなり、ユーザーにもより大きなメリットがあるというのが本当の姿だと思います。自分の購買履歴、手持ちの電子デバイスや健康グッズ、トップスやボトムス、ウェブの検索傾向などから、買いたいと思っているものをウィッシュリストとして自動でまとめられたらどうでしょうね。実際、ウィッシュリストは企業からするとどのようにとらえられていますか?

花谷やはり、更新されないので使いにくいという声はよく聞かれます。ただ、企業に対して見せるか見せないかを管理することや、抽象的なウィッシュリストの情報を参照してAIで似た商品をレコメンドし、いる・いらないを判断してもらって更新するなど、現在の技術で十分実現可能ですね。

柴崎そう、具体的な商品でなくても、購買記録から抽象度が高い情報を「こんな感じのものがほしい」みたいに、まとめてもよいですね。こうした実験を積み重ねていくことで、個人情報の利用の仕方が新しい価値を生めるようになり、その流通や管理のやり方も大きく変わると思います。

一方、各企業が個々に個人情報を管理しているものを共通に管理し、コストを削減しようという話もあるのではないか?と思います。その際、さらにIDで連携させましょうというとハイレベルな戦略もあり得ると思いますが、このあたり、ビジネスではどこまで実現されていますか?

花谷いま、先生のお考えになっていることそのものではありませんが、ビジネスとしては具体的なサービスやツールが登場してきています。例えばID・パスワードを預かっているサービス間を連携させるものや、お金のように情報自体を預かって活用するところまで提案するものもあります。ただ、変わっていないのはユーザー側のメンタリティだと思います。

3.情報銀行の今と今後について

花谷こうしたメンタリティの中で、ビジネスをしようとすると、柴崎先生がおっしゃるように、どうしてもお金を出してもらえる人と関わることになります。ビジネスサイドに立つと「データを活用して利益につなげよう」という考えになる。一方、ユーザーサイドで考えると、自分のデータを使おうとする怪しい企業にはデータを提供したくないと感じますから、そこに苦労しています。

柴崎そうですよね。情報銀行という新しい仕組みを使って、「自らの情報をうまく使うといいことがある」「ぴったりなサービスや製品、あるいはユーザー体験が提供される、見つけられる」という価値を、ユーザーに提供できればよいのですが。

これまでいろいろな漏えい事件やミスユース事件があったにしても、根本にはデータにいろいろな利用価値があることをユーザーと十分共有せず、企業の立場だけからデータ利用を追求したところに課題があるように思います。また、情報銀行を媒介にして(もちろん、ユーザーの同意の下に)顧客データの名寄せが実現すると、これは個々の企業の努力だけでは容易に実現できないことなので、ユーザーに対して「情報銀行の価値」を示しやすくなるのでは?と期待します。もちろん、ユーザーが「データを名寄せしたのだから、こうしたサービスができるはず」と思いつくことはあまりないと思いますので、情報銀行が積極的にプロデューサーとして動くことが必要かと思います。

もう一つ。自前でデータを集めるのは、やはり大変です。「Google」などのプラットフォーマーから各個人のデータを集めてもらい、それを情報銀行経由で利用するというのはどうでしょうね。

花谷プラットフォーマーから情報を得たとして情報の確からしさをどう担保するかという声は聞こえます。

柴崎確かに自ら取得していない情報の信頼性は気になります。ただ、誰が集めても、ユーザーから上がってくる情報やデータの確からしさは問題になりますよね。そうすると情報をクリーンにしていろいろな情報をユーザブルにする、という役割も、ビジネス上の価値があると思います。

情報銀行と銘打って取り組んでいる企業は、実際のところどういった状況なのでしょうか。ビジネスになる手応えを感じているのでしょうか。

花谷各社ビジネス化を模索している段階にあります。また、5年後10年後を見据え、データを集め始めなければならないと感じているところが多いと思います。これは十分にデータ活用をするためには10年分くらいデータを蓄積していないとできないと考えているからだそうです。

また、広告代理店の場合は今後ターゲティング広告に代わるものとして、Cookieで匿名化されていない個人データを活用していく必要があるのではないか、と考え、取り組んでいるようです。

柴崎銀行をちゃんと動かすには、「金庫」や「オンラインシステム」ができるだけではだめで、お金を借りに来る人、預ける人や運用する人がいなければ回りません。こういったエコシステムをどこから手を付けていくか。それを情報銀行は考えていかなくてはなりません。

プレイヤーをある程度限定し、NTTデータのような企業が投資も含めたバックアップをしつつ、スタートアップ群を組織してエコシステムを動かすというのが現実的なのでしょうか。

花谷プレイヤーの限定としては、エリアを絞って、その中のさまざまなプレイヤーを巻き込んで「この地域を何とかするためにやってみる」というのが一つのかたちだと思います。

もう一つはある程度数が取れるところ。エコシステムを作ることは高速道路と同じで、作っても車が流れないとパーキングエリアやサービスエリアは儲かりませんから、ある程度トランザクションが想定できなければなりません。引越しワンストップに着手したのは、住所が変わったことを知りたい企業が電気・ガス・水道以外に銀行・クレジットカード事業者などたくさんあり、影響が大きいことがわかっていたという経緯もあります。個人では一生に何回もない引越しですが、全体でみると年間数百万件に上ります。

先述のように地域を転々とする人が増える社会になればさらに数は増えます。このように数を多く取れる事例とエリアを限定した事例にまず取り組むのが良いのではないでしょうか。

4.外に出て「やってみる」

花谷コロナワクチン接種の状況を見ていると、「自治体」について考えさせられることがあります。ふるさと納税という居住地以外の自治体に納税する仕組みがあるのならば、いずれ、自治体のサービスも市境や県境を越えてくるのではないかと思います。

コロナ禍でリモートワークが推進され、会社の近くに住まなくてよいという人が増えれば、季節ごとに居住エリアを移動する人も出てくるかもしれません。そうすると、住民票の概念がこれまでと変わってしまう。例えばどこで生活をしているか、案分して税金を払える仕組みが求められるでしょう。

そういった時に情報銀行にある個人情報をもとに税金を払う仕組みが出てきてよいように感じます。

柴崎自治体におけるマーケットシェアは住民数です。オンラインで住民サービスを提供できて、住民票もオンラインでよいとなれば、自治体同士の競争が激しくなるので、とてもインパクトが大きいと思います。

実際にデータを集めてやってみて、提言するとおもしろいと思います。アイデアを持って考えているだけで、「まだ早いよね」と言っていると絶対に実現しません。やってみるといろいろな人からサポートをしてもらえ、世の中が変わることもあると感じます。

「よく考えればむちゃくちゃな制度」である、ふるさと納税も実現しています。情報銀行も、「自己情報管理基盤が必要だ」と研究室の中で言うのをやめて、外に出たところ、「情報銀行」というわかりやすいネーミングをもらえた経緯もあります。

やってみた上で、「筋の良さ」と「一定の支持」を担保できれば世の中は変えられると思います。

5.情報銀行のエコシステム構築に向けた示唆

デジタル社会が進むと、情報やサービスが、パーソナライズ化されることで生活者はさまざまな恩恵を受けることができるだろう。情報銀行はその社会において、安心・安全にデータを管理し、活用するための基盤となることが期待される。

柴崎教授が提唱した「情報銀行」。その言葉の概念は変わりつつも、個人が自身の情報をコントロールする仕組み、という根底は現在も変わらず、いまや具体的なサービスやツールが登場しつつあるまでになった。

しかし、情報銀行に取り組む花谷は、現時点でユーザー(利用者)が十分にメリットを感じる段階になく、先行投資的な位置づけに過ぎないとした。

ではこの先、情報銀行が安心・安全なデータ管理基盤たりえるためにはどうすればよいのか。

今回、柴崎教授からは、さまざまな企業などの情報をつなぎ、経由することで利用者にメリットをもたらす考え方や、プレイヤーを絞ってデータの預託者、データの運営者、データの活用者のエコシステムの実現を目指す考え方が示唆された。

エコシステムの実現のためには、どの立場のプレイヤーにとってもメリットを感じられることが肝要である。それはすなわち、バランスよく参加できる領域をいかに設定できるかにかかっている。そのためにまずは外に出てアイデアをぶつけ、実績を積み重ねてつないでいく。今は、こうした着実な取り組みが求められていると言えるだろう。