※この記事は2024年10月31日に更新しました。

- 目次

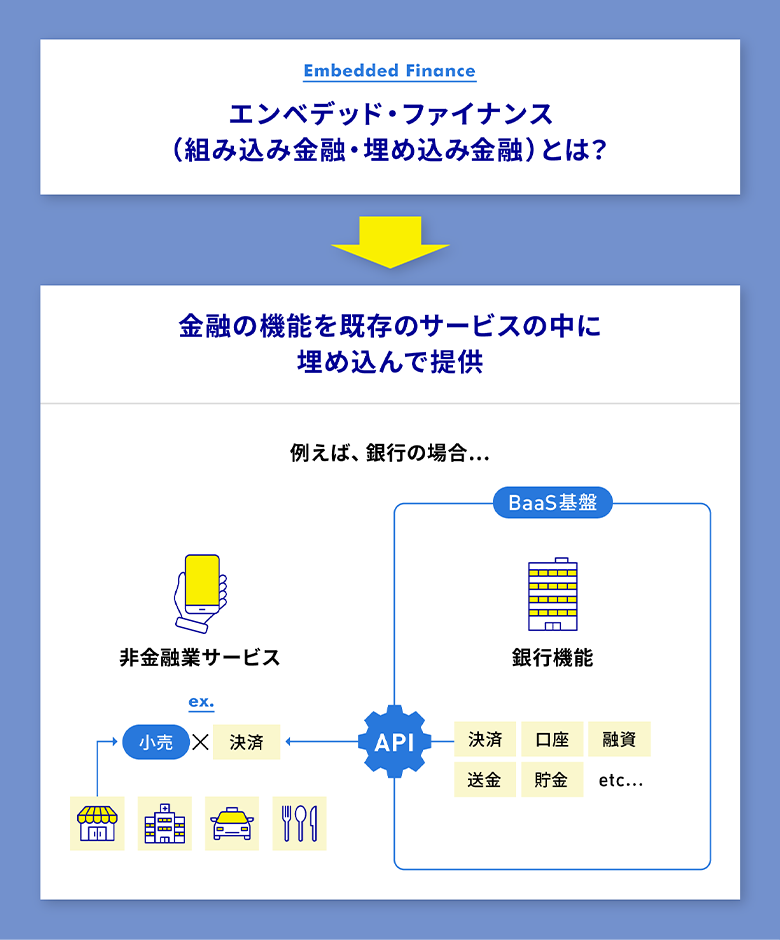

エンベデッド・ファイナンスとは、何か?

皆さんは、いつのまにか生活の中で「金融サービス」を利用していたことに、気付いているでしょうか。

例えば、Uber Eatsを利用する場合、クレジットカードなどを登録していると商品が届く前にアプリでお金を支払っているため、自宅では商品を受取るだけ。タクシーアプリのGOも降車時に支払いをする必要はありません。このシームレスな体験はアプリ上に「決済」という金融機能が実装されていることで実現しています。

同じように今、これまでは銀行でしか利用できなかった金融サービスが、皆さんが普段利用するさまざまなサービスのなかに溶け込んでいます。これらはエンベデッド・ファイナンス(Embedded Finance)と呼ばれる、新しい金融の形です。

エンベデッド・ファイナンスが普及した背景には、BaaSと呼ばれる「銀行の機能をAPI経由で提供する仕組み」が存在します。

2017年、フィンテックビジネスを推進する目的で、改正銀行法により「銀行APIの公開」が義務化されました。これをきっかけに非金融事業者がAPI経由で銀行の機能やデータを利用して、さまざまなビジネスを展開することが可能になったのです。

エンベデッド・ファイナンスがもたらす価値

実はこのBaaS及びエンベデッド・ファンナンスの流れは、機能を提供する側である銀行にもメリットがある話です。

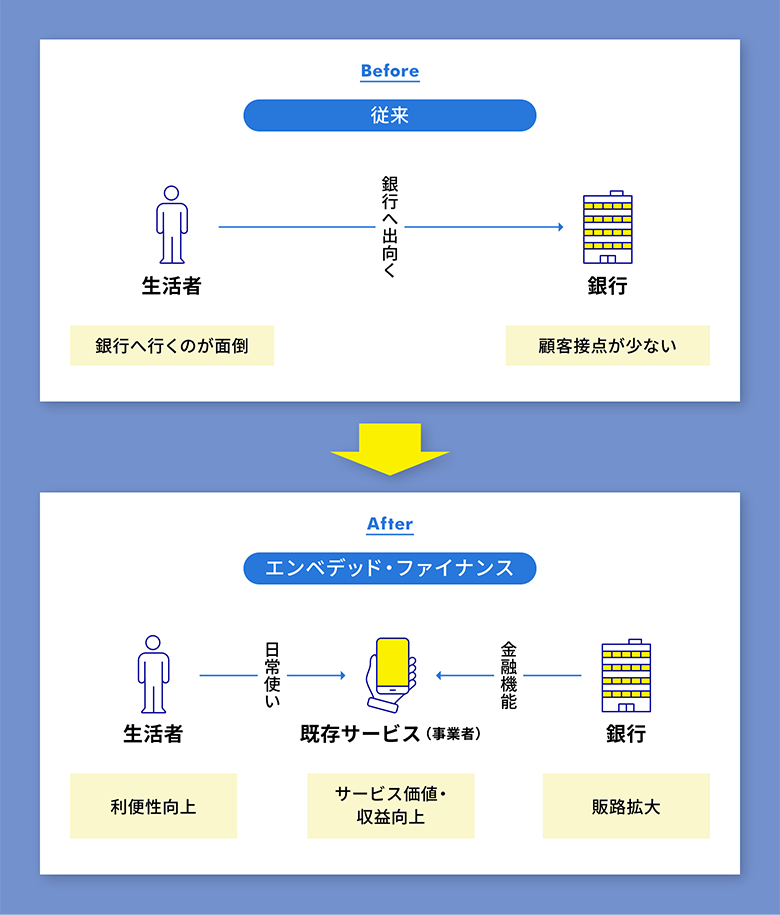

コンビニATMやキャッシュレスの進展により、銀行は顧客との接点がかなり少なくなっているのが実態です。コンビニエンスストアには毎日1回は行くけれど、銀行に行く回数は数ヵ月に1回ほど。

また、たまに銀行の窓口に出かけたとして、そこで目的と違う金融商品をおすすめされたら、どうでしょうか。ユーザーからすれば押し売りのように感じて、さらに銀行に行きたくなくなってしまう可能性さえあります。

でも一方で、自動車の購入を検討しているタイミングで、お得なカーローンのおすすめをされたら、それは話を聞きたくなる可能性が高いですよね。

つまり、エンベデッド・ファイナンスとは銀行の金融サービスを、さまざまな顧客接点で、最適なタイミングで提供することを可能にします。また、機能を埋め込む他業種のサービスからしても、金融機能を付加することでサービスの価値や収益を向上することにつながるのです。

そもそも、金融とは手段です。金融自体を目的にする人はいません。住宅ローンを借りたいのは、家を買うという目的のための手段。だからこそ、その主となる目的の場に金融は機能として溶け込んでいることが、金融の本来の姿なのだと思います。

実はこのエンベデッド・ファイナンスという考え方は昔からあるものです。例えば、江戸時代の呉服商には高価な着物を販売するために掛け売りという割賦販売の仕組みがありました。飲み屋の“ツケ”なんかも落語に出てきたりしますよね。そこまでさかのぼらなくても、皆さんに身近な商品券や提携カード等も、例えば、住宅展示場にローンの申込用紙が置いてあるのもエンベデッド・ファイナンスの一種ということができます。

これまでアナログな手法で行っていたものが、デジタル化によってオンラインでシームレスな体験として実現されるようになったのが、近年エンベデッド・ファイナンスといわれているものです。

そして、このエンベデッド・ファイナンスは、コロナ禍で非接触型の金融サービスへのニーズが高まったことで、広く世に広まっていくことになりました。

銀行の機能がリバンドルすることで生まれた「ネオバンク」

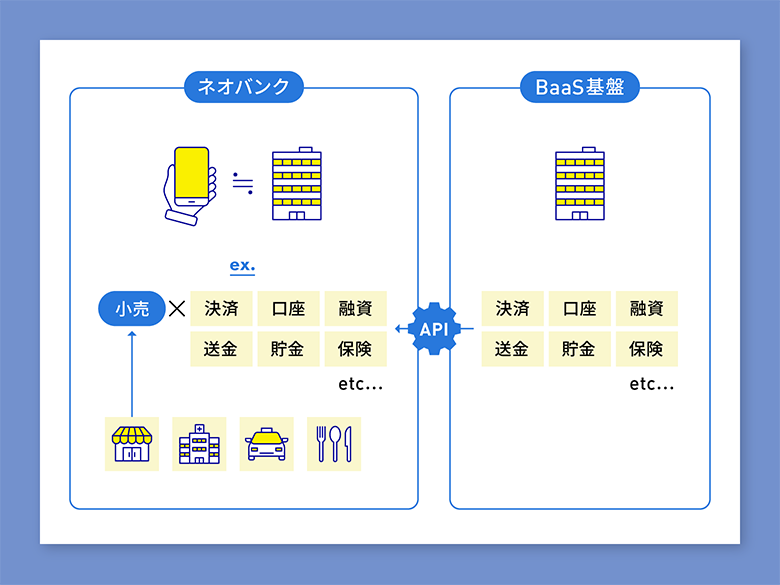

「銀行APIの公開」が義務化されてから、最初に生まれたのは保険や証券などの機能特化型のサービスでした。さまざまなフィンテックスタートアップが、銀行に集約していた金融機能の一部を切り出し、提供したことで、銀行の機能はアンバンドル(分解)していったのです。

しかし一方で、それぞれの金融機能が異なるサービスに存在するのは、ユーザーにとって不便なこともあります。そこで、銀行の機能は再び1つのサービスにリバンドル(分解した機能を、様々に組み直して、新たなサービスに仕立て直す)していくようになります。

バラバラになった銀行の機能を集約したら元の銀行になるのでは、と思うかもしれません。しかし、エンベデッド・ファイナンスの流れの中で銀行の機能がリバンドルしていくことで、「ネオバンク」という言うべき存在が誕生します。

ネオバンクは一見すると生活者にとってみれば馴染みのあるブランドが銀行を始めたように見えるかもしれません。日常的に接触するブランドの名を入り口に、BaaSを基盤として、銀行と遜色ないほどさまざまな機能を有しているのが特徴です。

つまり、すべての事業者は、BaaSを活用することで、銀行業免許を取得することなく、ほぼ銀行同様のサービスを始められるようになったのです。

BaaSの5つのビジネスモデルを解説

既存サービスの中に金融が溶け込んでいるエンベデッド・ファイナンス。その進化系とも言えるネオバンクも含めて、5つのユースケースをご紹介します。

(1)UNIQLO Pay~小売業×金融

前払い、後払い、キャッシュレス決済などを可能にする「決済」機能の埋め込みは、最も多く見られるエンベデッド・ファイナンスです。2021年、三井住友銀行のQRコード決済を利用して、ユニクロが「UNIQLO Pay」を開始しました。

ユニクロの会員証アプリに銀行口座もしくはクレジットカードを登録しておくと、店舗の会計時(オンラインストアでも利用可)に会員証アプリ内のQRコードを読み込むだけで支払いが完了します。

これまでは会員証の提示と会計を別々に行っていたのが、「UNIQLO Pay」の導入により同時に行えるようになりました。そのため、スムーズに会計を済ませることができるようになり、レジの混雑改善にもつながっているそうです。

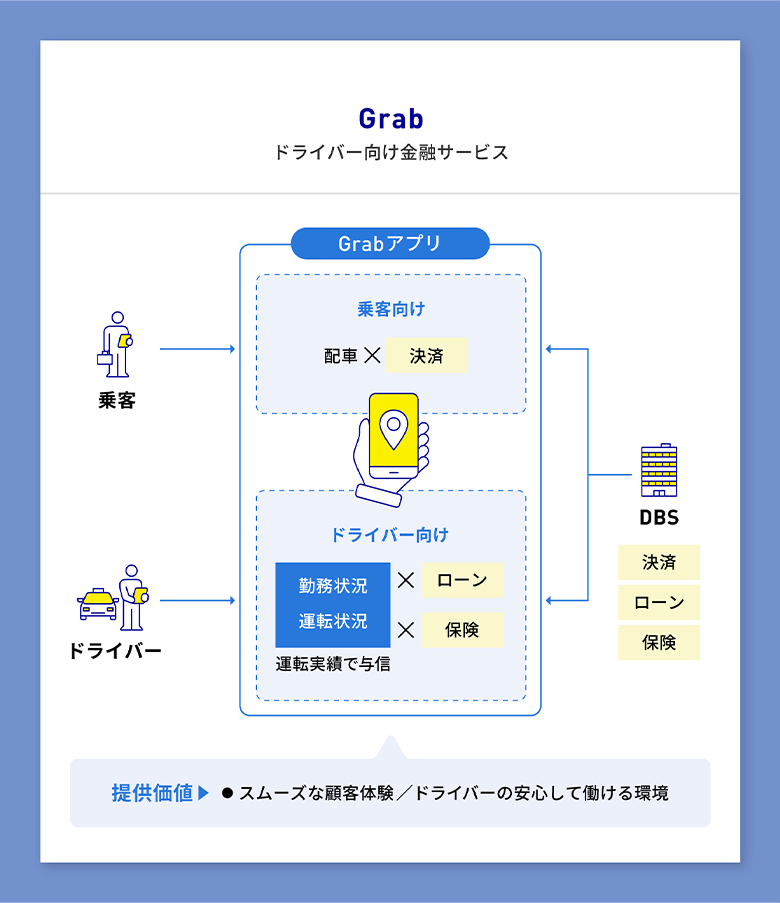

(2)Grab~配車アプリ×個人事業主×金融

東南アジアで配車アプリを提供するGrabは、グループ内でフィンテック事業を展開しています。

Grab Payという決済サービスで、日本のタクシーアプリと同じように事前決済で降車時にお財布を出す必要がないのはもちろん、後払いのサービスもあります。

ただそれよりもGrabがユニークなのは、タクシーのドライバー向けにフィンテック事業を展開している点です。小規模な個人事業主であることの多いGrabのドライバーは、一般的なローンや保険の審査に通らないことが少なくありません。

そこでGrabはドライバーの運転実績に関するデータを保有していることを生かして、ドライバーに対して融資・保険のサービスを始めました。つまり、「あなたは真面目に働いているから、融資できますよ」「あなたは無事故だから保険料を安くできますよ」というように、Grabが保有するデータを生かして金融サービスを提供するのです。

この裏側には「世界最高のデジタルバンク」と称されるシンガポールを拠点とするDBSという銀行がいます。私もシンガポールの彼らのLabに行きましたが、そこは銀行ではなく、最先端のTech企業の様な様々な取り組みがなされていました。彼らの様々な取り組みによるエンベデッド・ファイナンスが、結果的に大切なビジネスパートナーであるドライバーの安心につながっています。

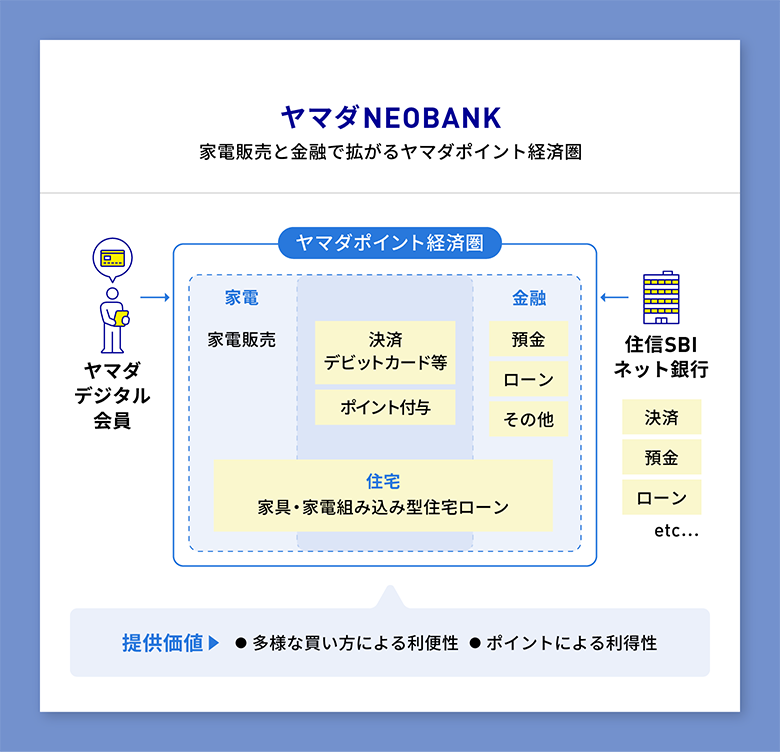

(3)ヤマダNEOBANK~家電販売×金融

次は、ネオバンクの例です。2021年、家電量販店のヤマダデンキは銀行代理業者となり、「ヤマダNEOBANK」を開始しました。BaaSを活用することで、ヤマダデジタル会員に向けて、「口座開設」「預金」「振込」「振替」「ローン」など、銀行と同様の金融サービスを提供しています。

一見するとヤマダデンキが銀行をはじめたようですが、銀行の機能自体は住信SBIネット銀行が提供しているもの。銀行側からしてみれば、ヤマダNEOBANKは支店のうちの1つという位置づけになり、ヤマダデンキのブランドで効果的に顧客を獲得することができます。

一方で、ヤマダデンキ側から見れば、自社のポイントプログラムと連携しながらさまざまな金融サービスを提供することで、顧客の囲い込みにつなげることができます。また、ヤマダNEOBANKは独自で家具・家電を組み込んだ住宅ローン商品の提供も開始。住宅購入ユーザーの家具・家電需要を取り込むことを目論んでいます。

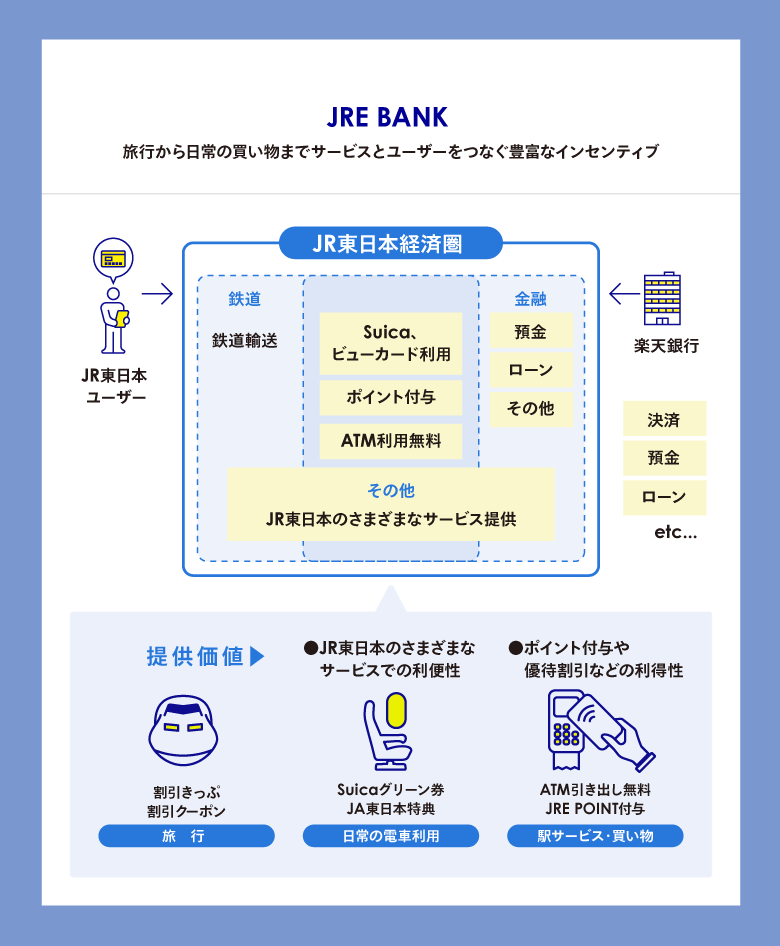

(4)JRE BANK~強力なインセンティブでユーザーの囲い込みに新風

次に紹介するのも、最近口座開設数を急激に伸ばしているネオバンクの事例です。2024年JR東日本は銀行代理業者となり「JRE BANK」を開始しました。BaaSを活用することで、JRの利用者に銀行サービスを提供しています。

このサービスも、一見するとJR東日本が銀行を始めたように見えますが、銀行の機能自体は楽天銀行が提供しています。ヤマダNEOBANKと同様のスキームで、JRE BANKも楽天銀行の支店の1つという位置付けです。楽天銀行にとっては、JR東日本のユーザーを自行顧客として獲得することが可能となります。

JR東日本にとっても、Suicaやビューカード、VIEW ALTTE (駅のATM)など広がりつつある金融サービスに対して自社の銀行口座を提供することで、サービスの「粘着性」を高めることができます。JRE POINTなどのポイントプログラムとの相乗効果で、ユーザーを効果的にJR東日本の生活圏に囲い込めるのです。

また、ユーザーから見ても、JRE BANKに口座をつくり一定金額を預けておくだけで、ポイント優遇、ATMの手数料無料、優待割引だけでなく、なんとグリーン券までもらえてしまうという相当オトクなサービスとなっています。オリジナリティのあるユーザー体験という観点では、BaaSの活用に新しい風を吹き込んだサービスと言えるでしょう。

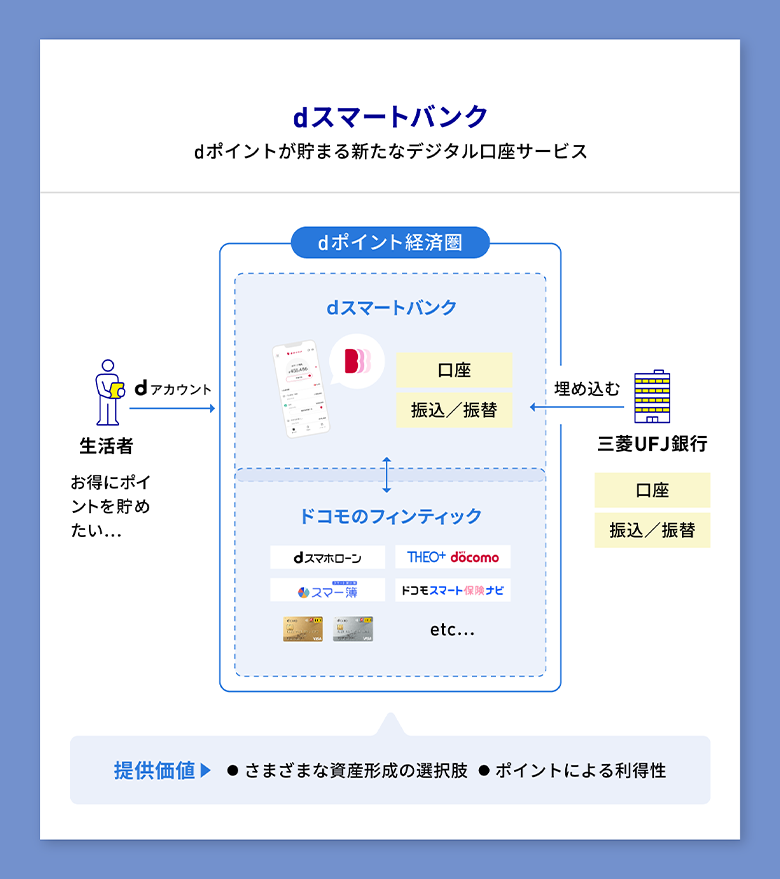

(5)dスマートバンク~通信キャリアが銀行をリ・デザイン

最後にNTTグループの事例です。NTTドコモでは、dスマートバンクという新しいバンキングサービスを立ち上げました。これもBaaSモデルで三菱UFJ銀行の金融機能を提供するネオバンクです。本件については、私も立ち上げ当初からコンサルタントとしてプロジェクトに参画して、NTTドコモによる新しい金融体験の創発を積極的に支援しました。

dスマートバンクの特徴をひと言で言えば「dポイントが貯まるお得な銀行」。ドコモの通信料金やdカードの支払いをdスマートバンクの口座に切り替えると、毎月dポイントが貯まっていきます。また、ドコモが提供しているロボットアドバイザーなどのサービスと連携することで、より効率的に資産形成を行うことも可能となります。

NTTドコモの会員基盤は9000万人超。そのなかには銀行がこれまでリーチできていなかった若年層のユーザーも多くいます。ドコモ側としては既存のユーザーへ金融サービスによる新たな価値を提供することにつながり、銀行側としては新たな顧客層にアプローチすることが可能になると考えています。

BaaSから生まれるクロスインダストリーな金融の未来像

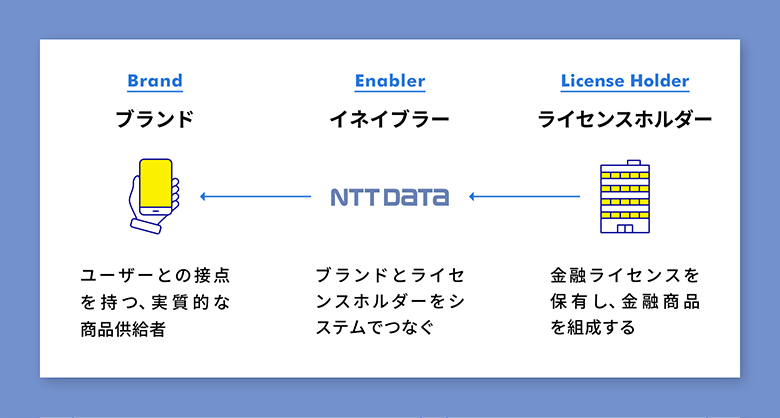

BaaSは、コンシューマーとの接点を持つ「ブランド」、金融機能を持つ「ライセンスホルダー」、両者をつなぐ「イネイブラー」によって成り立っています。

ブランドがAPIで決済機能をコンシューマーへ提供するとして、自分たちで日本のすべての銀行のAPIと紐付けるのは多大な労力がかかります。しかし、イネイブラーが銀行のAPIを束ねていれば、ブランドにとっては楽ですよね。実は日本で何十年も前からこのイネイブラーとしての役割を果たしているのがNTTデータです。APIという技術が発達する前から、ANSERやCAFISというサービスを通じて、社会をつなぐイネイブラーとしての役割を果たしていたことは意外に知らない人も多いと思います。

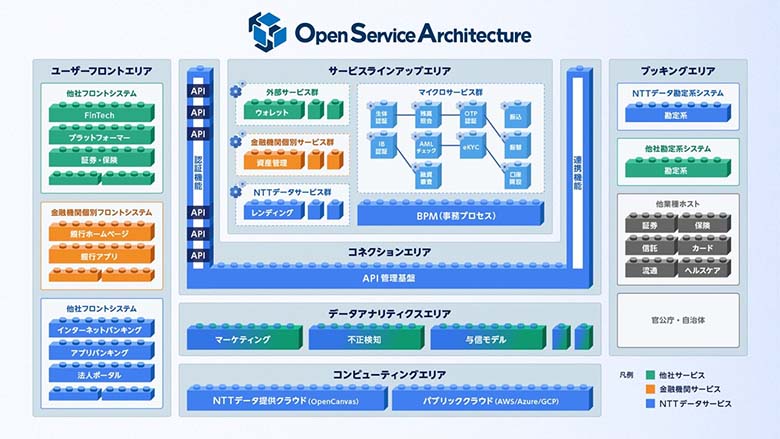

そして、日本の金融の持つ安心・安全や永続性を保ちつつ、API時代におけるBaaS等の新しいビジネスを推進するためにNTTデータが考案した標準アーキテクチャーが「Open Service Architecture」です。NTTデータが提供する基盤だけではなく、パブリッククラウドも活用した「Open Platform」と国内最大級のAPIエコシステムである「Open API」により、金融機関・行政・企業の「Open Innovation」を実現します。

「Open Service Architecture」では、さまざまなフィンテックベンチャーと協業しています。もちろん、ゼロからNTTデータがサービス開発をすることもできますが、なるべく早く低予算で実現したい場合は、既存のサービスを利用することもできます。サービスのグランドデザインを描くところから、お客様のご都合に合わせた実装まで、一貫してお任せいただけます。

私たちNTTデータは、「BEYOND(既存事業モデルを超える)」「CONNECT(デジタルで連携)」「EXPAND(業際・グローバル)」をキーワードに、クロスインダストリーな金融の未来像を描いています。

これまでの世界は「公共」「製造」「流通」「金融」などの各業界がバーティカル(縦割り)に存在していました。しかし、デジタルが進展して、これから訪れるのは各業界が混ざり合う世界。私たちが取り組もうとしているのは、各業界が混ざり合うそれぞれの業際に金融機能を組み込んでいくことです。

非金融と金融が連動することで利用者にとって金融サービスの利便性が高まっていく。さらには、非金融業の顧客情報を生かすことで、これまでにはないまったく新しい金融サービスが創発されていくでしょう。

NTTデータは、今後も金融の仕組みをつかった新しい顧客体験・社会のデザインを金融機関の皆さまとともに行っていきます。

NTTデータが提供するサービス「地域金融機関向け組込型金融基盤・地域DXアプリ」についての詳細はこちら:

https://www.nttdata.com/jp/ja/lineup/regional-baas/

NTTデータが提供するサービス「地域金融機関向け組込型金融基盤・地域DXアプリ」についての詳細はこちら:

https://www.nttdata.com/jp/ja/lineup/regional-baas/