テクノロジーとデータの活用に向けた保険会社の課題

いま、保険業界を取り巻く環境は大きく変化しつつあります。変化をもたらす重要な要素の一つがテクノロジーです。グローバル市場を見渡すと、ビッグデータやAIなどを活用して急成長するInsurTechの存在が注目されています(※1)。日本の大手生損保会社も、関連するInsurTechに投資するなど積極的に連携に取り組んでいます。

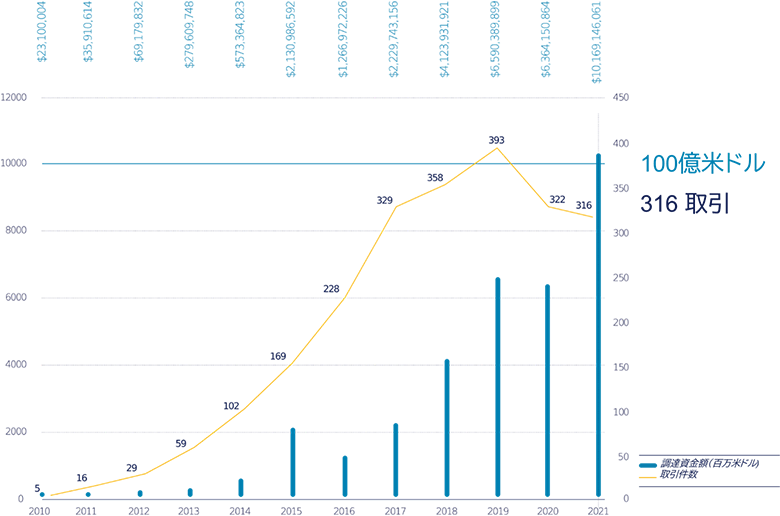

図1:InsurTechの調達資金額の推移 出典:InsurTech Global Outlook 2022

また、日本の保険会社自身でもテクノロジーの進化に対応しようとしています。しかし、ビッグデータやAI活用において、データ活用基盤の整備は進んでいるものの、それが顧客サービス向上や新ビジネス開発といった価値を生みだしているかというと、現状では必ずしも十分とはいえません。そこにはいくつかの課題があります。

まず、戦略やゴールイメージが不明確なまま、データ収集・蓄積のインフラづくりが先行していること。インフラはできたものの、そこで集めたデータを活用すべきテーマやアイデアがなかなか出てこない、といった声を聞くこともあります。ビジネスアナリストやデータサイエンティストなど、データ活用人材の不足も課題の一つです。その採用・育成は容易ではありません。さらに、データ活用ルールの未整備があります。例えば、グループ会社間でのデータ活用方針が明確でなく、結果として全社レベルでデータの共有や活用が進まないというケースが見られます。

加えて、DXを進める上で既存システムが足かせになっていると感じる保険会社もあるでしょう。大規模な既存システムの運用管理には多大なコストがかかり、それが新規のDX投資を圧迫していることもあります。また、運用管理を担う人材の不足も指摘されています。長期的にはクラウド活用の方向に進むと思われますが、それは決して容易なことではありません。ただ、将来的には避けて通れないテーマでしょう。

今後の環境変化を考える際には、規制の方向性にも注意が必要です。データ活用を例にとってみると、データ利用の許容度は国や地域によって異なります。例えば日本では、公共利用はある程度許容されていますが、商業利用への抵抗感は強いです。そうした違いは制度にも影響を与えており、個人情報の厳格な管理が求められています。

一方、国内外を問わず、データ活用の可能性を探索するために、規制サンドボックス(※2)での社会実験をしながら、制度をアジャイルに調整するという動きも見られるようになりました。

保険会社は機微な個人情報を扱っています。データの取り扱いについて、一定の規制緩和がなされるにしても、生活者の信頼を得られなければデータ収集も難しくなります。こうした意味で、データの預け先として、長年にわたって社会的な信頼を積み重ねてきた保険会社の存在感はこれまで以上に高まるのではないでしょうか。それぞれの保険会社にはこうした信頼を大事にしつつ、生活者の期待に応えるようなデータ活用のあり方を工夫する必要があります。

ただ、現時点では保険会社が個人情報を直接取得する機会はあまり多いとはいえません。データの蓄積が不十分であれば、将来的な顧客との関係強化、パーソナライズされたサービスを提供するにも限界があります。データ蓄積を進める上での課題の一つが、代理店など販売パートナーとの情報共有です。「自分の顧客をつかんでおきたい」という意識もあって、販売パートナーは顧客情報を保険会社と共有することには消極的です。今後、情報提供によるインセンティブの提供など、販売パートナーにとってもメリットがある仕組みづくりが求められます。

規制のサンドボックス制度とは、現行規制との関係で、新たな技術やビジネスモデルの実現が困難である場合に、事業者の申請に基づいて規制官庁の認定を受けた実証を行い、実証により得られた情報や資料を用いることで、円滑な事業化、規制改革を推進する制度。

2030年の社会、保険の形はどう変わるか

次に、保険の未来像です。ここでは、2030年頃の未来を考えてみたいと思います。

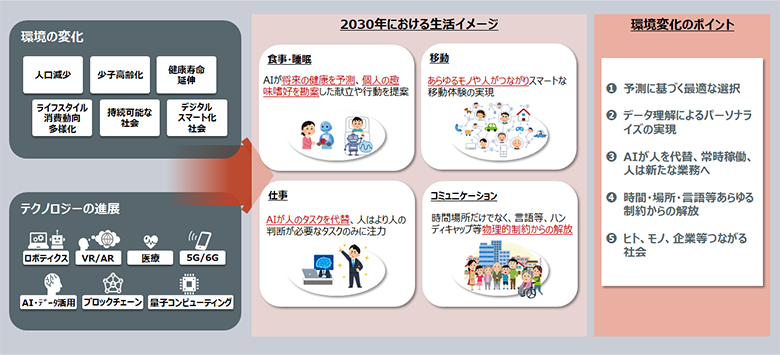

2030年、テクノロジーの進展を含む環境変化により、人びとの生活は大きく変わっているはずです。さまざまなサービスが自動化され、パーソナライズされるでしょう。また、2022年現在でも渋滞予測を参考にして旅行計画をつくる人は少なくないと思いますが、同じような予測ベースの行動が幅広い分野に広がるでしょう。

こうした社会全体の変化を、私たちは5つのポイントに整理しました。

(1)予測に基づく最適な商品・サービスの選択が可能になり、(2)データ理解によるパーソナライズが実現する。(3)AIが人を代替して24時間×365日のサービスが広がり、人は新たな業務を担うようになるでしょう。(4)時間と場所、言語などさまざまな制約からの解放が進み、(5)人・モノ・企業がつながるようになり、人びとの利便性は大きく向上します。

図2:2030年における環境変化のイメージ

以上のような社会の変化は、保険ビジネスにも影響を与えます。2030年の保険ビジネスは、今とは様変わりしていることでしょう。

保険会社は社会インフラとしての重要な役割を担っています。「いざというときのための費用に備える」という意味で、保険会社はこれまで金融機関としての役割が大きかったように思います。しかし今後は、健康増進や事故防止という側面が強まると考えられます。

例えば、健康増進と病気の予防、要介護状態からの回復などヘルスケアサポートの拡充という方向に踏み出している保険会社もあります。個人向けのヘルスケアサービス、法人向けのウェルネス支援サービスなども登場しています。日々の表情や、活動状況を分析することで、重大な病気のリスクなどを予測し、予防するためのアドバイスを行ったり、VRを利用して脳に良い刺激を与えることで、認知症を予防したり、運動能力の向上を図ったりする取り組みも進んでいます。

被保険者の罹患率が下がれば、保険会社の支払いも減るので双方にメリットがあります。健康寿命が延びれば、それは社会全体にとっても大きなメリットです。顧客との定期的な接点を持つことで得られたデータは、サービスの拡充や新商品開発などにも活用できるでしょう。従来、保険会社が顧客と接する機会は限られ、日常的にコンタクトを維持するのは難しいのが実情でした。ウエアラブルデバイスや、スマートミラーなどを通じて顧客とのつながりを維持する仕組みができれば、さまざまな可能性が広がるはずです。

SDGsの観点では、例えば環境に配慮する企業活動、あるいは個人のライフスタイルを後押しするような商品デザインも可能でしょう。Z世代は極めて高いSDGsへの感度を持っています。今後は、こうした世代が社会の多数派になることを想定した戦略構築が求められます。例えば、植林を通じて、同時に地球も健康にするようなサービスを提供する、VRやメタバース空間、ロボットなどを利用したボランティア活動を支援するなどさまざまな取り組みが考えられます。また、顧客接点の利便性、使い勝手向上の取り組みは、今後さらに加速するでしょう。徹底した紙書類の廃止、業務プロセス最適化の取り組みも同様です。

他業界との連携による「埋め込み型」商品の拡大という方向性も考えられます。例えば、旅行会社や航空会社との協業により、旅行パッケージやチケットにあらかじめ保険が組み込まれているという状態です。こうした取り組みはさまざまな分野で始まっていますが、より幅広い業界と緊密なコラボレーションが進む可能性があります。契約者にとっては、「保険に入る」と意識せずに、保険を利用するような時代が来るかもしれません。保険会社にとっては大きなビジネスチャンスになるでしょう。

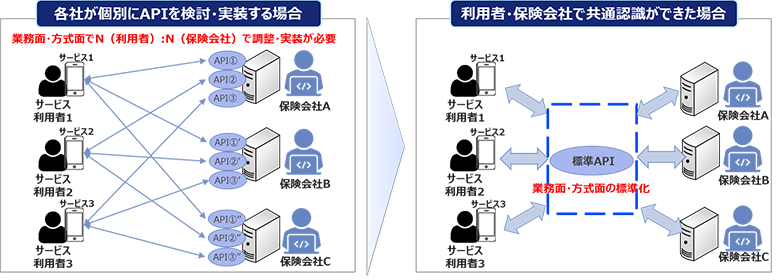

しかし、他業界との連携の仕方によっては、データ共有が障害になる可能性もあります。単にデータをコピーして移転するといったやり方ではなく、保険会社内にデータを留めたまま、外部パートナーと連携することは技術的に十分可能です。

NTTデータでは、生命保険会社・保険代理店と「保険代理店チャネルにおける生保標準API検討ワーキング」を立ち上げ、生命保険業務におけるデータ連携仕様の標準化に取り組んでいます(※3)。この標準仕様により、生命保険会社、保険代理店、サービス事業者の接続対応コストを低減するとともに、サービス高度化、業務効率化を実現します。

今後、さらにモビリティ、ヘルスケアといった多様な業界やInsurTechと連携が拡大することで、保険エコシステムの進化と新たなサービスの創出が加速し、生活者にとって保険はより便利なものへと発展していくでしょう。

図3:データ連携仕様の標準化のイメージ

NTTデータの強みを生かし保険DXを支援する

NTTデータはこれまで、保険を含めさまざまな金融システムの開発と運用を担ってきました。ミッションクリティカルなシステムにおいても多くの実績があります。また、幅広い産業分野の企業、行政機関のシステムにおいて知見と経験を蓄積してきました。

こうした実績を土台としつつ、私たちは国外グループ会社とも連携し、提供サービスの一層の拡充を進めています。保険分野における代表的なグローバル施策は、生命保険業界向けグローバルデジタルオファリング「GIDP(Global Insurance Digital Platform)」(※4)です。これは保険業務を支えるシステム導入・運用やBPOによる業務オペレーションを一緒に提供するサービスで、保険会社の顧客体験価値向上やコスト削減などさまざまな課題を解決します。GIDPは北米からサービス提供を開始し、欧州へと展開を進めています。

図4:GIDPのイメージ

2021年10月には、保険事業部門において新たにコンサルティングチームを立ち上げました。専任チームを設けることで、サービス内容の一層のパワーアップを進めています。コンサルティングサービスだけでなく、今後は調査や研究などの活動も強化していきたいと考えています。その一例が、「Insurtech Global Outlook」です。最新版ではNTTデータが過去6年間に培ってきた知見に基づき、グローバルのInsurTechおよび保険エコシステムに関する現状、課題、将来像の概観を説明しています

個人的な話ですが、私は日本の大手保険会社や外資系コンサルティングファーム、グローバルクラウドベンダーなどで経験を積み、保険事業部門のコンサルティングチーム発足に合わせてNTTデータに入社しました。いま、そのチームのリーダーを務めています。

NTTデータへの入社を決めた理由は、保険業界の変革、保険におけるDXの可能性をさらに追求したい、そしてDXを通じて生活者の利便性向上と安心安全な社会づくりに貢献したいと考えたからです。

AIやIoTなどに代表される新しい技術は、今後の保険のあり方を変えるでしょう。しかし、本格的なDXを進めるためには、それだけでは不十分なこともあります。例えば、保険会社が長年運用してきた既存システムとの連携が必要であれば、メインフレームなどで動く既存システムへの深い知識も欠かせません。NTTデータは、最新テクノロジーと既存システムに関わるテクノロジーの両方を兼ね備えています。

幅広い技術的な蓄積と保険ビジネスにおける知見との融合により、お客さまへの提供価値はさらに向上することでしょう。そんなチームの一人として、お客さまの未来をともに描き、戦略や施策の実現をサポートしていきたいと願っています。