新サービスは

ユーザー視点で考える

オープンイノベーションを実装する

2016年10月13日「みずほFinTech フォーラム2016 powered by NTTデータ『豊洲の港から』」が開催されました。「みずほフィナンシャルグループ(FG)」との共催による「豊洲の港から」のスペシャルバージョンです。

みずほFGは、2014年の「『豊洲の港から』第1回ビジネスコンテスト」でグランプリに輝いた家計簿アプリ・ソフト「マネーフォワード」とのビジネスマッチングが成功した実績があります。それを機に、2015年にローンチしたNTTデータの新サービス「DCAP」をいち早く導入し、同年10月にはFinTechをテーマにした共催イベントを開催しています。

DCAPとは「Digital Corporate Accelerate Program」の略。これまでNTTデータが蓄積してきた、ベンチャー企業とのネットワーキング、大企業とのマッチングといったノウハウをパッケージングした、オープンイノベーション支援プログラムです。

今回の共催イベントもその流れを受けたもの。FinTechの未来に一歩踏み込んだ「日本版FinTechエコシステム実現に向けて」というテーマで開催しました。

前半の基調講演には「SV Frontier」CEOの鈴木陽三さん、みずほFGの執行役常務チーフデジタルイノベーションオフィサーの山田大介さんの2名が登場。後半のパネルディスカッションでは、みずほFGと気鋭の日本版FinTechベンチャーの代表が鋭くFinTechの今と未来に切り込みました。

ファシリテーターはNTTデータの金融事業推進部 イノベーション推進部 オープンイノベーション事業創発室長、残間光太朗です。

アメリカのFinTech活用、日本の可能性

SV Frontierの鈴木さんは、商社勤務から投資会社、新規ビジネス開発等を経て2013年に独立し、会社を設立。FinTechを中心に多くの投資案件を手がけています。今回の講演は「ユーザー視点からのFinTechのインパクト」と題し、俯瞰的にFinTechの現状とマーケットの可能性を語りました。

鈴木さんは、「FinTechは一般ユーザーにあまり知られておらず、それほど意識もされていません。ここにいるようなみなさんは、“FinTechオタク”」とし、その一方で「実は多くの人がFinTechにさらされているため、開発には“ユーザー視点”が必要」とします。

グローバル視点でFinTech活用を語るSV Frontierの鈴木さん。

FinTechの活用について、鈴木さんは3つのケーススタディを挙げて解説。

ひとつ目は、中国の決済サービス「アリペイ(※1)」のように、“ユーザーの人生を切り拓く”ケース。アリペイは、すでに4億人以上のユーザーを持ち、中国のモバイル決済市場で80%近いシェアを持っています。ここに導入されたのがアリペイ独自の技術「スコア」です。

正しく使えば使うほどスコアが上がる、アメリカのFICO(ファイコ)スコア(※2)のようなものを独自に開発したもので、鈴木さんは「アリペイの利用履歴だけでなく、ソーシャルメディア上の動き方もレンディングに考慮しスコアが加算されていく」と、解説しました。

サービスの中でも特に「目からウロコ」というのが、スコア改善によって、中国から世界への扉が開く強いインセンティブをつけた仕組み。スコアが750以上であれば、シンガポールやルクセンブルグなど一部の国で、ビザ申請などの渡航プロセスの一部が省略されます。

鈴木さんは、「FinTechが、世界への扉を開き、人生を切り拓く後押しをする。これがユーザー視点からのFinTechのインパクト。先行した米国の『PayPal』ではなく、アジアから最先端のサービスが展開されている事を前向きに捉えて、日本発でグローバルにインパクトを与えるFinTechサービスを、複数社によるオープン・イノベーションで作っていきたい」という希望を語りました。

Lending Clubのサイトのトップ

ふたつ目のケースは、貸し手と借り手と人をつなぐレンディングのプラットフォーム。2005年頃に「C to C Lending」や「Social Lending」として登場し、様々な批判や訴訟を経て、LendingClubやOnDeckの上場により「新たなアセットクラス」としての市民権を得ました。

貸し手に機関投資家が参加し、借り手に中小企業が参加し、C to CからC/B to C/Bと発展した為、今では「Alternative lending」と呼ばれる様になってきています。この領域で大きく伸長している代表的なベンチャー「Lending Club」は、たった10年で貸付残高が1.4兆円に伸びた、といいます。

この背景となっているのは、荒れ放題の世界情勢。「この10年はリーマンショック、中東情勢、ギリシア危機といった情勢のために、機関投資家にとっては非常に大変な時代。しかし、このAlternative Lendingは、内訳で見れば、学費のリファイナンスや突然の医療費、引っ越し費用といった、ごくごく小さな案件で成り立っている。つまり、株式市場を揺るがすイベントや、システマチックリスクの影響を受けることが少ない」と鈴木さん。

さらに、「10年のトラックレコードのヒストリカルリターンが5~8%で、少案件多数の集まりで実は安定的、という魅力に注目する投資家が増えたことにより、一気に市場が成長した」と続けます。

2012年の機関投資家比率はわずか2%でしたが、2015年にはなんと33%に上昇。アメリカの経済誌『フォーブス』の成長率に関する調査によると、銀行ローンはマイナス3.1%、ビジネスカードローンは1.0%、設備リースは2.0%。これに対して、Alternative Lendingは市場規模は、小さいならが175%という驚異的な成長を見せています。

「これは乱暴にまとめると、機関投資家とユーザーはwinで、金融機関だけがloseという関係になっている」と鈴木さん。1852年創業の老舗銀行「ウェルズ・ファーゴ(※3)」でさえ、ベンチャーからあらゆる商権を蚕食されている「恐ろしい状況」だといいます。

しかし、今アメリカで起こりつつあるこの「ベンチャー対大手銀行」という構図は、日本には当てはまらず、ベンチャーと銀行が協働して新しいサービスを作る、新しい座組みが生まれようとしている、と日本独自のFinTech eco systemについて言及されました。

そして3つ目のケースとして、自身の会社「SV Frontier」が投資する「BOOMTOWN」を紹介し、「ゴールドラッシュで一番儲けた、ジーンズやツルハシ売りの様なベンチャー」と解説しました。

BOOMTOWNは、すでに3回も起業を成功させている「プロ起業家」が仕掛けているサービス。さまざまなエンドユーザー向けサービスのビデオサポートを提供しています。例えばスマホ向け決済サービス「mPOS(※4)」を利用している店舗経営者が、端末やネットの問題に直面した時、スマホから直ぐにビデオやチャットでリモートサポートを受ける事ができ、難しい問題の場合は、スマホから技術者出張サポートを予約する事ができます。

この仕組みが、オンライン配車サービスの『Uber』とほぼ同じである事から注目を集め、アップルやサムスンペイのサポート一部を請負い、また、オーストラリアの通信大手『テルストラ(※5)』から資本を受けて、同国市場への海外展開も進めています。「mPOSのようにFinTechど真ん中ではないが、その周辺をサポートするような事業もこれから可能性があるのではないか。まだ先になるが日本進出の可能性も協議している」。鈴木さんは、展望を語ります。

これら3つの事例がいずれも「プロダクト・アウトではなく、ユーザーオリエンテッドである」ことを指摘。FinTechの領域では、今後“技術ベース=プロダクト・アウト”ではなく、ユーザー視点に立った「IT企業的アプローチが必要になるだろう」と鈴木さん。

また、「米国の新しいサービスモデルを研究した上で、日本の法規制・ユーザー特性に合わせて、日本流に展開していく方が現実的。金融機関・IT企業・ベンチャー企業のオープンイノベーションで、FinTechサービスを共同開発していき、アリペイの様に、日本発でグローバル市場に展開していける機会を模索していきたい」と、希望に満ちたビジョンで締めくくりました。

世界最大のIT企業アリババグループが提供する決済サービス。商品購入から、飲食、宿泊費等、生活のあらゆるシーンで使えることから、中国国内で爆発的に広がっている。

米国のシステム大手フェアアイザック社が開発したクレジット審査のため、個人の信用力を図るクレジットスコア計算方法。米国での信用情報機関が採用している。

米国の金融機関。アメリカンエキスプレスの創設者でもあるヘンリー・ウェルズ(Henry Wells)とウィリアム・ファーゴ(William Fargo)によって1852年に創立された。2015年現在、資産価値では全米第三位であり、市場価値では世界最大の銀行である。

エムピーオーエスと読む。mobilePoint Of Salesの略称。スマートフォンやタブレットと連携して動くソリューションの総称。

オーストラリア最大の公共・民間所有の通信会社。オーストラリア政府が過半数の株式を保有し、日本におけるNTTに近い存在である。

日本に適した

普及の形とは

銀行が変わっていくために

続いての基調講演は、みずほFGの執行役常務の山田さんが登壇。みずほFG全体のFinTechに向けた取り組みについて解説されました。

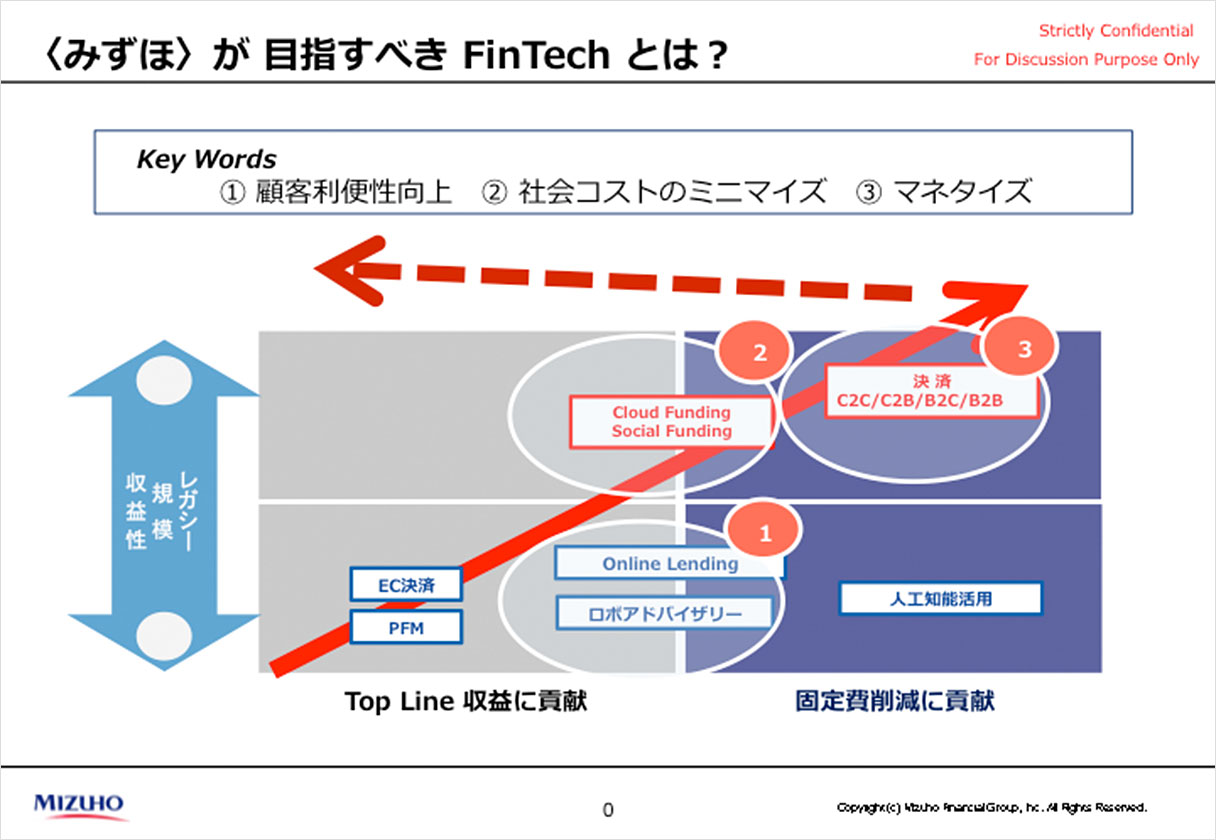

「キーワードは、顧客の利便性向上、社会コストのミニマイズ、マネタイズ」と示し、FinTechによってもたらされる利益とその質を四象限に区切って提示しました。

四象限の横軸は「トップライン収益」「固定費削減」。縦軸は「レガシー・規模・収益の大小」とし、みずほFGが目指すべき本丸を、「固定費削減」「レガシー・規模・収益」が最大化する領域であるとしています。

当日のプレゼン資料より。

山田さんは、そこに至るには順を追って事業展開していくことが必要だと語ります。

「まず、トップライン収益と固定費削減の中間で、規模が小さい領域で『オンラインレンディング』や、『ロボットアドバイザリー』を実施する。ここでは、IBMの『Watson』と連携したコールセンター事業や、ロボティクスを導入している。しかし、これでは通常の業務の延長線上に過ぎず、ここで収束してしまっていては面白くない。そこで次に『クラウドファンディング』や『ソーシャルファンディング』を使い、さらに収益性の高いFinTechに取り組む。そして、最後に取り組むのが『本丸」の領域となる」

固定費削減がどれだけ重要かは、店舗、人件費、システムにかかる経費の比率の高さからも明らかです。経費と資金利益の比率は91%。「この銀行の財務状況をなんとかしないと、いつまでたってもボラタイズ(不安定)なまま」と、続ける山田氏さん。

財務状況を獲得するために期待しているFinTechのひとつが、ブロックチェーンだ。9月末にスイスで開催された「Sibos(※1)」でも、山田さんが至るところで「ブロックチェーンは有望だと思うか?」と尋ねると、「ほとんどすべてのバンカーが“yes”と答えた」といいます。しかし、日本ではビットコインに代表されるパブリック型ではなく、限定されたプレイヤーによるコンソーシアム型のほうが案外早く定着するのではないか、と予測しています。

また、ブロックチェーンが普及するために必要な要素を、次の6項目に整理し解説。

1.技術のさらなる進化

2.規制緩和

3.ITリテラシーの向上

4.デザイン

5.レガシーの克服

6.システムの更新、財務体力

このうち、ポイントになるのは「3.ITリテラシー」の向上。「都内にある銀行に1000人が毎日来店すると過程すると、そのうち500人の顧客がATMを使い、残りの500人は窓口を使う。ところが、実はそのうち450人はATMでも用事を済ませられる人。顧客のITリテラシー向上が、固定費削減にも重要」。

また、「5.レガシーの克服」「6.システムの更新、財政体力」は“銀行の問題”と厳しく指摘。レガシー克服とはこの場合、メインフレームに限らず、銀行が持つ旧態然とした慣習全般を指しています。

「銀行というのは店舗が重要という考え方はいまだ根強いし、『本人確認はこのやり方ではないと……』と言ったりする。こうしたことがあるたびに経費の桁が上がっていく。これまでは業務フローに合わせてシステムを作ってきたが、これからは、技術に合わせてフローを変えていくことができなければ」

また、システムの更新は、純粋に財務体力の問題だそう。「新しいシステムを追加していくと原価償却は2倍になる。つまりは除却できるのか、ということ」。新しいシステムを、非常に堅牢な現在のフレームにコネクトできるかどうかも、非常に難しい問題だと指摘があるのです。

そんな中で、「じゃあ、どうしましょうか、というところで言いたいのがこれ」と具体例として提示したのが口座振替。「これは日本にしかない、大変優れた仕組み。これをブロックチェーンでリノベーションできれば、世界に輸出できるシステムになるだろう」。体制としては「革新的技術を持つスタートアップ企業と、豊かな顧客基盤がある大手金融機関がアライアンスを超えた形で結びつくこと」が望ましいとしました。

決済サービス作る2つのポイント

この日には、みずほFGとベンチャー企業の「株式会社メタップス」ら4社が、オープンイノベーションプラットフォームを構築する基本合意に達したことが、発表されました。新しい決済サービスの創出を、目的に掲げます。

「決済サービスを作るためのポイントは2つある。この座組みの中であれば、どこで新しい仕組みを使っても良いですよということと、知財はプラットフォームに置くということ。課金制にすることで、新しいトップライン収益を生み出すことに繋がるかもしれない」と山田さん。

こうしたベンチャーとの取り組みについて、「本当にうまくいくかどうかは分からない。がただただ挑戦したい。ぜひ一緒にやりたいという企業は声を掛けてほしい」と、参加者にも呼びかけました。

SWIFT International Banking Operations Seminarの略。国際銀行間通信協会(SWIFT)により毎年開催され、世界各国の金融機関の重役やシステムの関係者が一堂に会する国際会議。銀行業・決済、新興国市場、イノベーション、市場インフラ、規制・コンプライアンス、安全性、技術などに関する議題が扱われる。

FinTechによって

世の中が便利になる

「人」を見るFinTechベンチャー

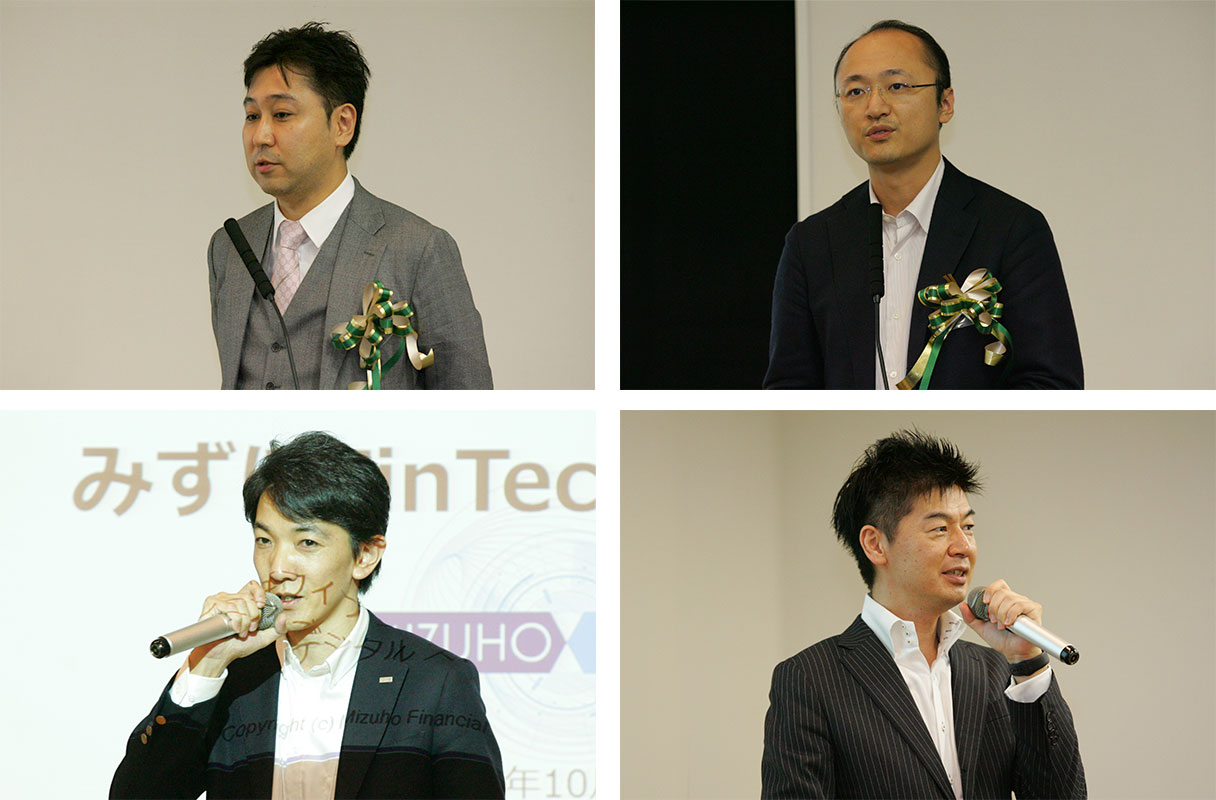

後半のパネルディスカッションには、SV Frontierの鈴木さんのほかに、「アイ・ティ・リアライズ株式会社」代表取締役の尾上正憲さん、「株式会社マネーフォワード」取締役・マネーフォワードFinTech研究所長の瀧俊雄さん、みずほFGシニアデジタルストラテジストの大久保光伸さんが登壇。

上段左から時計回りにアイ・ティ・リアライズ尾上さん、マネーフォワード瀧さん、鈴木さん、みずほFG大久保さん。

まず、鈴木氏を除くパネラーから自己紹介を兼ねて業務内容の紹介がありました。

アイ・ティ・リアライズの尾上さんは、コンシューマー向けのサービス『クレコ』を紹介。クレコは複数のクレジットカードの支出管理に特化し、利用者には各カードを横断してポイントが付与されます。もともと金融機関、証券会社に向けたシステムを受託していましたが「消費者からの視点からすると、こんなサービスがあれば便利」と気付き、2015年にクレコを立ち上げました。

このクレコは『みずほダイレクトアプリ(※1)』ともシームレスに連携しています。「目指しているのは、FinTechというよりも、ただただ便利になることと、ユーザーエクスペリエンスを向上させること。

「FinTechど真ん中のサービスとはいえないかもしれないが、ユーザーがどう使えれば便利なのか、ヒアリングを重ねて開発した」と尾上さんは胸を張ります。FinTechの可能性は、ユーザー第一位の視点から始まるものかもしれません。

続いてはマネーフォワードの瀧さん。マネーフォワードは、第1回豊洲の港から ビジネスコンテストで受賞し、みずほFGと提携、先ごろに大幅な増資も受けています。目指しているのは、「MF家計簿」と「MFクラウド」2つのサービスで世の中の不安を軽減すること。

MF家計簿は個人ユースの自動家計簿。「すべての銀行に対応し、ビッグデータ分析にもとづいてデータを、誰でも毎月1万円くらいは貯金できるようになる、非常にユーザーが幸せになれるソフトです」。現在400万ユーザーを突破しています。

MFクラウドは青色申告に対応した中小企業向けソフト。こちらは50万事業者が利用しているといいます。「不安というのは、往々にしてリスクから目をそむけているということ。財務に関しては、このソフトを使えば可視化できます。リスクを見ることができるようにすることで、次の行動へつながるのでは」と瀧さん。

みずほFGの大久保氏からは、「現場レベルを絡めたみずほFGの取り組みと、要素技術」の説明がありました。みずほFGでは、要素技術として「AI」「ビッグデータ」「ブロックチェーン」を重視し、その実装のためにAPIが重要であるとしています。

「日本版FinTechのエコシステム構築のために『APIを中心にしたコンソーシアム』の構築を目指しており、環境整備、ステークホルダーとの協業体制構築などに努めている。そこから派生するビジネスモデルを10項目挙げ、セキュアなシステム、ソリューションを開発することが必要」と、大久保さんはしめくくりました。

みずほ銀行のインターネットバンキング「みずほダイレクト」のスマートフォン向けアプリ。Apple Watchにも対応している。 https://www.mizuhobank.co.jp/mizuhoapp/bankingapp/index.html

大企業とベンチャーで

最適なシステムを作る

FinTechで起業するには

後半は、これらのパネラーを迎えてのディスカッションです。まず、ファシリテーターの残間さんから「日本版FinTechエコシステムの実現に際し、日本と海外で違う点は?」という問いに対して、鈴木さんは、規制の点では日本もアメリカも大きな違いはない、としつつも「ロビイング活動に大きな違いがある」と指摘。

規制緩和に向けたロビイングでは、ベンチャーキャピタルも気合の入り方が違うといいます。「この熱気を支えているのは、資金調達規模の大きさではないか」と鈴木さん。オンライン金融仲介サービス「SoFi(※1)>(ソーファイ)」が時価4,000億円で、1,000億円近い資金を調達した例を挙げて「2桁違う、もう訳の分からない世界で(笑)、米国FinTechのこのダイナミズムに、世界中から才能と資金が集まってきている」と解説しました。

尾上さんは「アメリカではユーザーのモチベーションがすごく高いが、日本ではそれがない。危機感がないのでは?」と質問。これは「銀行に対する信頼が厚く、文句が出ない現状が原因になっている」といいます。

これを受けて瀧さんが指摘したのが、日本の金融サービスはすごく質が高い、ということ。「アメリカでは質が低いからPayPalが普及した。日本は質が高からディスラプション(破壊・混乱)が起きにくく、今あるなかで少し便利、という形にならざるを得ない。ベンチャーとしては辛い状況」。だからこそ逆に「今、大手とベンチャーと行政が、三つ巴になって、うまくやれている」とも指摘します。

続いて残間からの「どうすれば日本発の新しいサービスが生まれるか?」という問いには、鈴木さんから興味深い指摘がありました。「今、日本ではFinTechに関っている人が圧倒的に少ない。ただでさえ少ないベンチャー企業を取り合っている状況」。

鈴木さんは、日本のMobileやWebの起業家に「米国ではこんなサービスがあるが、日本にはまだない。FinTechの波に投資したい会社も多いので、この領域で攻めてみたら」という耳打ちをコソコソっとやっているそうです。FinTechのサービスは多岐に渡りますが難易度が高く、挑戦する起業家の数が不足している状況です。まずは、裾野を広げる事からやっていかなければいけないとの事。

尾上さんと大久保さんは「一歩出る勇気を」と回答。尾上さんは、ちょうどFinTechに追い風が吹いたことを、クレコの開発に踏み切った理由として提示し、心構えの重要性を指摘しました。大久保さんは、開発者の心構えを制度的に支えることの大切さを指摘します。

「メンターも必要だし、政府のバックアップも必要。他のスタートアップ企業とIPもPWもなしで、セキュアに連携できる仕組みもあるといい」とし、銀行のAPIを使ってコラボ体制を整える可能性を示唆しました。

瀧さんは「個人的にはやりたいことを自分で実現したいという思いと、後悔を最小化する戦略で独立した」と言い、会場に向けて「現在は5年前に比べれば会社から出やすいのでは」と呼びかけて、「これって転職教唆(笑)」と笑いを誘いました。そして、「経済学者としての意見は、イノベーションが起こるために、いかに競争を担保するかという点に尽きる」と指摘します。

「今、日本にはPFM(※2)は5社くらいしかないが、シリコンバレーでは、何かひとつでもサービスができると全力でパクリに来る企業がたくさんある。そこで死力を尽くして戦って、本当に良いものが残っていく。そこが基本的なポイントでは」

大企業とベンチャー

こうした議論からは、日本の弱さとともに独自の強さも見えてきます。それは例えば、ベンチャーが育たない日本の土壌は、裏を返せば、大企業がベンチャーを内包してイノベーションを起こす強みになり得るということ。尾上さんは大企業とのコラボレーションについて「もともと聞いていたのとは違っていてカルチャーショックだった」と言います。「大企業といえば自前主義で何でも自分たちでやろうとするイメージだったが、きちんと住み分けて、うまくリーダーシップを取って、それぞれの良いところが活かせるようにしてくれている」。

瀧さんも企業間で、人を動かすことの重要性を訴えます。「社会を動かす、会社を動かす、その最初の原動力は個人の打ち合わせで、そこが動かなければ会社も社会も動かない。ベンチャー企業は、技術と人が両軸にあって、その社会のスペクトラムの中で動いていくもの」。改めて人と企業との関わり方を指摘しました。

この会話を受けて大久保さんが「ベンチャーと大企業とで、どれだけ仕様の規格統一を図っていくべきだと思うか」と質問を投げかけると、瀧さんが「最適なシステムというのはない。逐次アップデートできるコミュニティを作ることが大切なのでは」と答えます。これは大企業とベンチャーが作る座組みのあり得るべき姿に対する重要な示唆かもしれません。

今、世界的にイノベーションが「科学」とされ、再現可能なものとして創発の動きが加速していますが、そのスタイルは必ずしも日本にマッチするとは限らない。大企業が先導する形こそ、日本独自のスタイルなのもしれません。

2011年にスタンフォード大学院の同級生4人によって設立された会社。学生ローンの借り換え、住宅ローン、住宅ローンの借り換え、個人ローンを提供している。従来の金融サービス業者とは異なり、長所と雇用歴を考慮に入れた独自の引き受け手法は、他ではないユニークな金融商品として注目され、学生ローン借り換えでは全米最大で、ローン残高は40億ドルを超える。

Personal Financial Managementの略称。「個人財務管理」あるいは「個人金融管理」と呼称され、お金の管理を手助けするソフトウェアの総称として扱われる。家計簿ソフトウェアもPFMの一種であるが、一般的にはID連携(アカウントアグリゲーション)機能を用いて複数の銀行・証券やクレジットカードなどの口座情報を一元的に確認できるオンラインサービスを示すことが多い。