背景

パッシブ運用の人気はこの数十年間でますます高まっていますが、多くの投資家はベンチマークの指数をそのまま利用しています。そこで、私たちは、このようなインデックス運用を改善するために、組合せ最適化問題に対する量子コンピュータの計算能力に着想を得た新しい手法を考案しました。

手法について

私たちが考案した手法は、元のインデックスを構成する各株式銘柄のウェイトを調整することで、リスク・リターンの改善を目指します。具体的には、他の多くの銘柄と同様な値動きをする銘柄のウェイトを減らし、異なる値動きをする銘柄のウェイトを増やす形で調整します。調整の結果、より分散された投資が可能になり、元のインデックスと比較して、リスク・リターンが改善できると考えました。

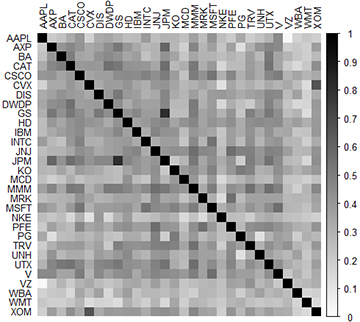

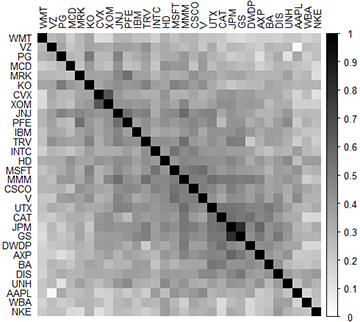

各銘柄のウェイトを調整するために、どの銘柄が他の多くの銘柄と強い相関関係があるのかを探索する必要があります。そこで、各銘柄の過去の値動きの情報を基に、銘柄の並び替えを行いました。この並べ替えは、他の多くの銘柄と強い相関関係がある銘柄が近くに配置されるように組合せ最適化問題(※3)を設定することで行います。以下に、ダウ平均株価を構成する各銘柄に対して、並び替えを行った結果を示します(図1)。

図1:ダウ平均株価を構成する各銘柄に対して、並び替えを行った結果

並び替え前

並び替え後

銘柄間の相関係数が1に近い(相関関係が強い)場合、黒色に近くなり、0に近い(相関関係が弱い)場合、白色に近くなるように表示しています。左図と右図を比較すると、並び替えの結果、対角線付近の領域の色が濃くなり、左下と右上の領域では色が薄くなっていることが分かります。これは、隣り合う銘柄同士の相関関係が強いことを示しています。言い換えると、多くの銘柄と相関関係が弱い銘柄が順列の両端に配置されていることが確認できます。私たちの手法では、順列の両端に配置された、他の銘柄との相関関係が弱い銘柄のウェイトを増やす形で各銘柄のウェイトを調整します。

しかし、このような並び替えを行う「組合せ最適化問題」は、大規模になると計算方法の工夫や計算時間を要し、現状の汎用コンピュータで高速に解くことが難しいです。そこで、今回は、組合せ最適化問題を高速で解く、量子コンピュータに着想を得た技術を使用しました。

手法の評価について

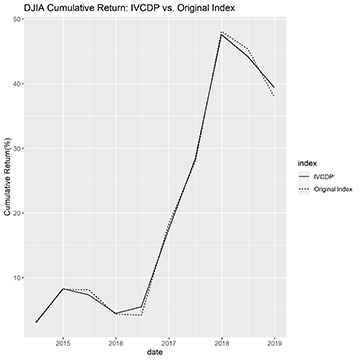

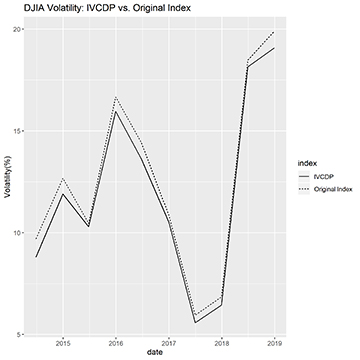

私たちが考案した手法の有用性を調べるために、ダウ平均株価とTOPIXを対象に、数値実験を行いました。以下に、ダウ平均株価に対して、数値実験を行った結果を示します(図2、表1)。

図2:半年ごとの累積リターン(左図)とリスク(右図)の推移(2014年から2018年までの期間が対象)

表1:累積リターンとリスクの改善度合い(2014年から2018年までの期間が対象)

| 累積リターン(5年間)の改善 | 平均ボラティリティの改善 | |

| ダウ平均株価 | 37.953% ⇒ 39.394% | 12.593% ⇒ 12.035% |

| TOPIX | 16.127% ⇒ 19.552% | 17.894% ⇒ 17.337% |

図2の縦軸は累積リターン・リスクの値で、横軸が日付です。点線の「Original Index」は元のインデックスであり、実線の「IVCDP」は各銘柄のウェイトを調整した後のポートフォリオです。図2から累積リターンとリスク共に、調整後のポートフォリオは元のインデックスと非常によく似た動きであることが分かります。また、表1に記載の通り、各銘柄のウェイトを調整した結果、累積リターンが37.953%から39.394%に上昇し、リスクが平均で12.593%から12.035%に低下しました。

TOPIX(表1)に対しても同様の結果を得ることができ、私たちが考案した手法によって構築されたポートフォリオは元のインデックスと非常によく似た動きをする一方で、より低いリスクで、より高いリターンが得られたことを確認しました。

最後に

NTTデータとAIファイナンス応用研究所は今回得られた研究結果を基に、量子コンピュータの金融ビジネスへの適用に取り組んでいきます。また、今後も引き続き量子コンピュータに関する知見を蓄積し、従来のコンピュータでは解決が難しいとされている金融技術にかかわる諸課題の解決に向けたシステム・サービス実現に向けて検討を行います。