- 目次

自律的な金融サービス DeFiの登場

最近、日本国内においても「DeFi」に関する記事を見かけることが多くなりました。DeFiとは、金融機関のように中央の管理者を必要とせず自律的に運営され、パブリック型ブロックチェーン上でスマートコントラクト(あらかじめ決められた条件を満たした場合にのみ契約を自動的に執行する仕組み)を活用して構築・運用される分散型の金融サービスのことです。DeFiの運用残高(※1)は今や7兆円を超えており、国内の地方銀行によってはその銀行1行の預金額に相当する規模(※2)となっています(2021年7月末)。

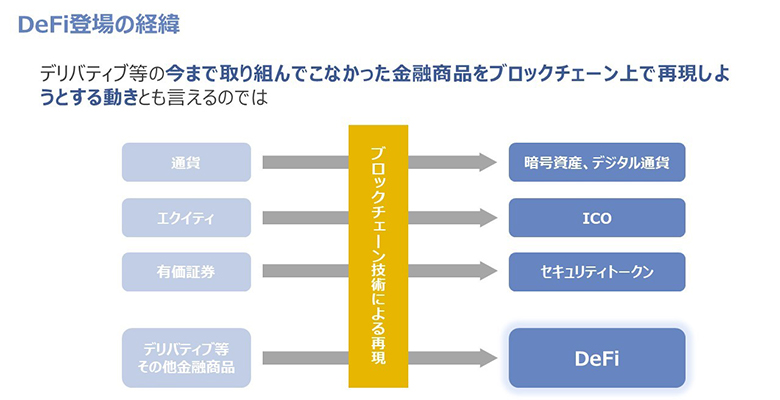

ビットコインという通貨システムの思想から始まったブロックチェーン技術を用いて、通貨は暗号資産やデジタル通貨として、有価証券はセキュリティトークンとして実現され、活用が広がっています。そのような中、DeFiの登場は、今までブロックチェーン技術に取り組んでこなかった金融商品を、自律分散的に実現しようとする動きとも言えるのではないでしょうか(図1)。

図1:DeFi登場の経緯

代表的なDeFiに預けられている(ロックされている)暗号資産の総額。TVL(Total Value Locked)のこと。

https://defipulse.com/

DeFiの特徴

DeFiにはさまざまなサービスが存在し、主に以下の5つが特徴として挙げられます。

- プログラマビリティ:金融サービスをスマートコントラクトにプログラムすることができる

- 透明性:ソースコード/トランザクションが公開されている

- パーミッションレス:誰でもアクセスできる

- ノンカストディアル:中央集権的なカストディアン(※3)が存在しない

- 仲介者の不在:取引の仲介者が存在しない

また一方で、さまざまなリスク・課題も指摘されています。

- DeFiではさまざまなスマートコントラクトやサービスが相互作用しており、特定のサービスに問題があると、関係するサービスはその影響を受けてしまう

- 仕組みが複雑であり、理解するにあたり暗号資産や投資に関する知識が必要

- 特定の運営者、仲介者が不在のため、規制対象の特定や問題が起きた場合の責任主体の特定が困難

- 規制が十分に整っておらず、犯罪に悪用される可能性がある

2017年に暗号資産の交換からスタートしたDeFiですが、現在では、暗号資産の貸し出し、保険、デリバティブ、予測市場などのさまざまなカテゴリに渡って200以上のサービスが存在すると言われています。

その中でも、比較的長く運営されており、かつ2021年7月現在も運用残高が高いサービスは、レンディングサービスのCompound、分散型取引所のUniswapです。

投資家に代わって有価証券の保管・管理などの業務を行う金融機関のこと

事例:Compound(レンディングサービス)

2018年8月にローンチした資金の貸し出しと借り入れのサービスです。Compoundの利用者は、特定の仲介者・管理者を介さずに、任意の暗号資産を貸し出して利息を得ることができます。また、保有している暗号資産を担保に別の暗号資産を借り⼊れすることができ、借り⼊れした暗号資産をさらに別の貸し出しなどに利用することも可能です。こういったサービスの特徴をうまく利用して暗号資産を運用することで、中には高い利回りを実現する利用者も存在します。

Compoundでは、この借り入れと貸し出しに係る処理はスマートコントラクトで人を介さずに行われ、双方の金利はその時の需要によって自動的に変化します。また、担保とした暗号資産が価格変動によって最低担保比率を下回った場合についても、スマートコントラクトを介して担保が回収されます。

また、直近の動きとして、Compoundは新会社「Compound Treasury」を設立し、機関投資家向けに、秘密鍵の管理、暗号資産から米ドルへの交換、金利の変動といったDeFiサービスのデメリットである複雑さを解消しつつCompoundの市場金利にアクセスできるサービスを発表しています。これは、DeFiを利用した新しいビジネスモデルの一例とも言えます。

事例:Uniswap(DEX:分散型取引所)

2018年11月にローンチした分散型の暗号資産を交換する取引所(DEX:Decentralized Exchange)です。取り扱い通貨は400以上、取引ペア(※4)は900以上あり、一時は米国最大の中央集権取引所であるCoinbaseの取引高を超えるなど、利用者が増えています。

Uniswapでは、交換レートはシンプルな数式とUniswapの流動性提供者(※5)により預けられた取引ペアごとの在庫量に従って自動的に決定されます。Uniswapでは、これらの仕組みにより、DEXの抱えていた流動性が低く取引が成立しにくいという問題を解決しています。

直近の動きとしては、2021年5月にUniswap v3がローンチされ、v2で問題となっていた流動性獲得のための資本効率性を向上させる機能が追加・変更されるなど、さらなる改善の取り組みが進められています。

取引通貨の組み合わせ

自身の資金を預け入れることで、サービスにおける取引を円滑化し、見返りとして手数料収入を得る利用者

DeFiサービスの収益構造

DeFiサービスの運営側(開発チーム、DeFiトークン保有者など)は、どのようにして収益を得ているのでしょうか。厳密にはサービスごとに異なりますが、一般的には、利用者からの手数料収入が主な源泉となっていると考えられます。また、DeFiトークンを運営側が保有している場合、DeFiトークンの値上がりによるキャピタルゲインも収益の一つです。上述のCompoundのDeFiトークンであるCOMPトークンは初日に100ドルで取引開始し、2021年7月末時点では400ドルを超えています(※6)。

最近では、MakerやYearnといった財務レポートを発表するDeFiサービスも出てきており、各サービスにおける収益構造を知ることもできるようになってきました(※7)、(※8)。

https://github.com/yearn/yearn-pm/blob/master/financials/reports/2021Q1-yearn-quarterly-report.pdf

DeFiが広げる既存金融サービスの可能性

DeFiでは中央の管理者や仲介者が必要なくなることから、既存金融を脅かすものとして語られるケースも多くあります。

一方で、DeFiでは中央の管理者が担っていた責任や補償制度がないため、DeFiサービス利用時に問題が発生した場合の損失は利用者自身が負うことになります。そのため、DeFiサービスを利用する際は、その仕組みを理解した上で自己責任において参加する必要があります。これは既存金融サービスに慣れ親しんだ一般利用者にとって高いハードルであり、DeFiの普及を阻害している要因とも考えられます。こういった理由から、既存の金融機関にとっては、DeFiを活用したビジネスモデルに取り組むというよりも、当面はDeFiの考え方を応用していくことが有効なのではないでしょうか。

例えば、DeFiの考え方やブロックチェーン技術の応用により、ローコストオペレーションを実現することが考えられます。また、さらに一歩進むと、デジタルデータとブロックチェーン技術をうまく組み合わせていくことで、自律的なセンシングファイナンス(※9)を実現できる可能性が考えられます。

一例として、車両を担保としたグローバルでのオートファイナンスが考えられます。現在のファイナンス業務においては、審査、担保回収などにオペレーションコストがかかっており、金融機関のボトムラインにも影響を与える一因となっています。オートファイナンスを受けて購入した車両がブロックチェーン上で管理されており、返済が滞った際にはスマートコントラクトによりロック・所有権の移転などを自動執行することで回収する仕組みを導入する場合、審査や担保回収にかかるコストを削減することができます。

また、ブロックチェーン技術の活用事例の一つであるセキュリティトークンも参考として考えると、従来の証券化スキームでは採算が取れなかった組成での不動産を証券化するなど、ブロックチェーン技術を活用することでイニシャルコストを削減することができ、それが新しい商品・サービスにつながる可能性も考えられます。

他にも、企業が活動していく上で必須の資産を担保としたファイナンスサービスも考えられます。例えば、経理に利用するクラウド会計ソフトのライセンスを担保とし、PC利用状況などを元に企業として継続するための活動がなされていないと判断した場合にソフトの利用を制限する、といった制御も人を介さずに自動で行うことも可能です。こういったデジタルの世界で制御が完結する対象を担保にしたサービスであれば、セキュリティトークンのように必ずしも現実世界の資産とひも付けする必要はないため、比較的容易に実現することも可能なのではないでしょうか。

金融機関が今まで利用してこなかったデジタル/リアルデータを取り込むことで、従来からの金融商品・サービスを高度化する、あるいは全く新しい商品・サービスを生み出すことを指す、NTTデータの造語。

https://www.nttdata.com/jp/ja/data-insight/2019/051501/

まとめ

DeFiは、金融包摂、今までにない新しい金融サービスといったさまざまな可能性が期待されている一方、リスク・課題も指摘されています。NTTデータは、DeFiの可能性や課題を踏まえた上で、ブロックチェーン技術に関する動向を押さえながら、今後も金融サービスの未来について考えていきます。