「自然」に関する最近の動向

2022年12月の生物多様性条約第15回締約国会議(COP15)にて採択された「昆明・モントリオール生物多様性枠組」(※1)のターゲット15では、「特に大企業や多国籍企業、金融機関については、生物多様性に係るリスク、生物多様性への依存及び影響を定期的にモニタリングし、評価し、透明性をもって開示することを確実に行わせる(ensure)ために、法律上、行政上、又は政策上の措置を講じる」ことが定められました(※2)。枠組の採択を受けて3月に閣議決定された日本国政府の新たな生物多様性国家戦略(※3)においても、ネイチャーポジティブ経済の実現のために、この生物多様性・自然資本に関する情報開示等を推進することを定めています。

また、2023年5月にはSBT for Natureより淡水、土地、生物多様性、海洋といった自然への影響を、科学的根拠に基づいて目標設定するための方法論がリリースされました (※4)。今後、科学技術の進歩に伴い、その範囲は拡大していく予定とされています。このように自然に関する枠組やルールが急速に決まっていく中で、TNFDも、3月28日に最終提言前の最後のベータ版となるv0.4を公表しています。

The first science-based targets for nature – Science Based Targets Network

TNFDベータ版v0.4の主な更新内容

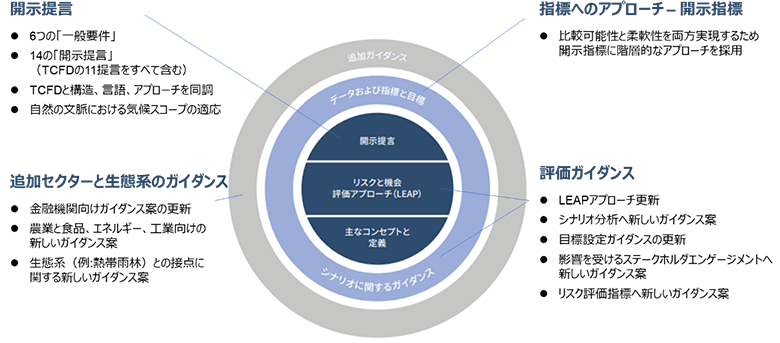

TNFDは企業が自然に関係するリスクと機会を評価し、開示するためのフレームワークです。図1にTNFDの主な構成内容と、ベータ版v0.4の主な更新点を示します。TNFDフレームワークのベータ版v0.4では、産業分類(セクター)や生態系(バイオーム)向け開示ガイダンスやリスク・機会から戦略策定を行うシナリオアプローチ、そのほかステーホルダーエンゲージメント等、多くの情報が追加公表されました。その中でも、とりわけ「開示提言」にて6つの一般要件やコア・グローバル指標が示されたことと、「セクター向け追加ガイダンス」として農業と食品セクター向けの指標が先行して公表されたことは、注目されています。本稿ではそれらで示された要件ならびに指標を中心に解説します。

図1:TNFDベータ版v0.4の主な更新点(TNFD資料より著者作成)

開示が求められる指標

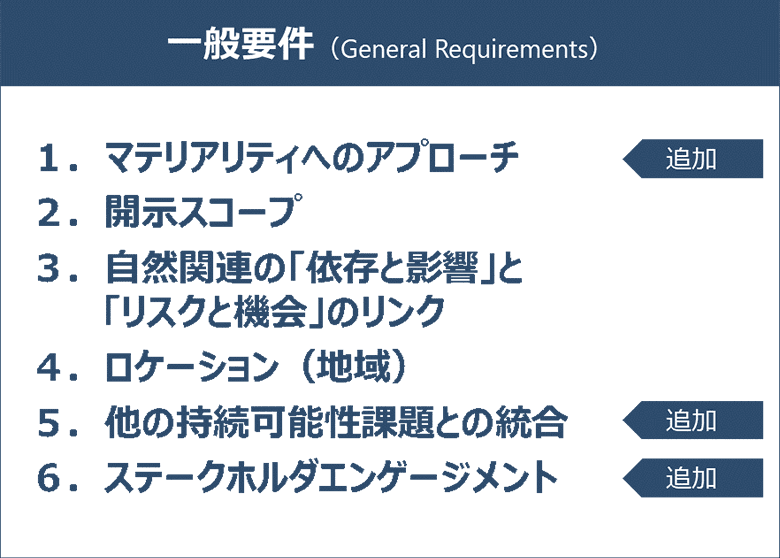

2022年3月に行われたTNFDベータ版の最初のリリースでは、企業が開示し説明すべきテーマとして「ガバナンス」「戦略」「リスク管理」「指標と目標」(※5)の4つが開示提言案として示されました。さらにそれらを横断して各テーマで開示すべき一般要件として、「開示のスコープ」「自然関連の依存関係と影響、およびリスクと機会のリンク」「ロケーション」が含まれていました。今回これらに新たな要件として、「マテリアリティへのアプローチ、他の持続可能性課題との統合、ステークホルダーとの関与」が追加されました。(図2)

図2:TNFDベータ版v0.4 一般要件(TNFD資料より著者作成)

「マテリアリティへのアプローチ」では、企業が自社の考えに沿って一般要件の中でマテリアリティを設定し、開示にあたって「依存と影響」「リスクと機会」すべて開示するか、あるいは重要なトピックを選定し、そのプロセス(判断基準やステークホルダーとの協議の実施など)や、期間、事業範囲の制限、除外などを説明することとなります。「他の持続可能性課題との統合」では気候変動課題とは全体に協調していましたが、新たにTIFD(不平等関連財務情報開示タスクフォース)(※6)などの他のサステナビリティ課題との統合も視野に含めたものとして一般要件となりました。「ステークホルダーエンゲージメント」はサプライチェーンにおける「権利保有者」から「影響を受けるステークホルダー」へ見直され、先住民族への影響など国際的な人権系の指針や枠組を含めた概念となっています。

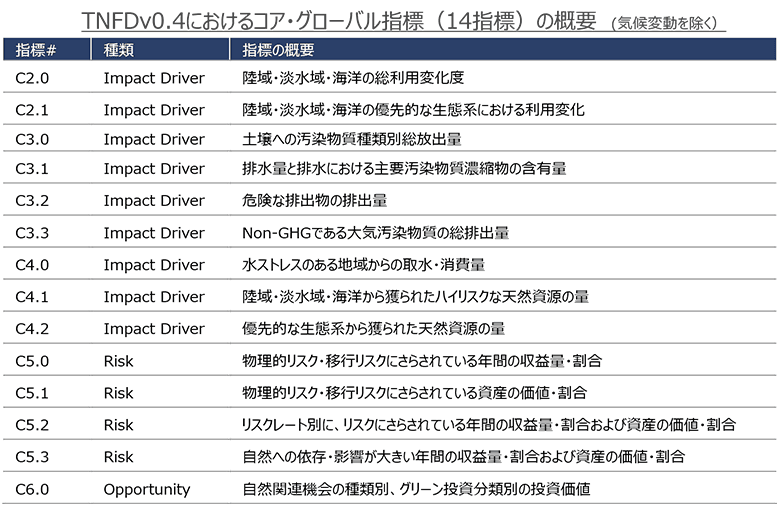

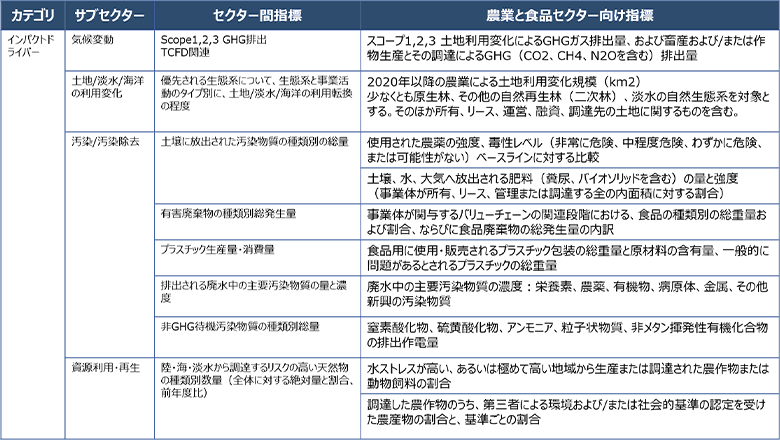

また、測定・評価に利用される指標が今回初めて公表されました。特に14のコア・グローバル指標(図3)は、すべてのセクターにおいて開示が必須とされています。合わせてコア・セクター指標として公表された農業・食品セクターでは、水産養殖も含めたものとされており、2020年からの土地利用変化や農薬のベースラインに対する使用量、そして過剰施肥の状況廃棄物の一貫として、フードロスの量も開示対象とされるなど多様な指標が求められています。(図4)

図3:コア・グローバル指標(TNFD資料より著者作成)

図4:Agriculture&food コア・セクター指標(TNFD資料より著者作成)

気候関連財務情報開示タスクフォース(TCFD)提言と同様の四つを開示の柱としている。

不平等関連財務情報開示タスクフォース

指標測定の難しさ

今回公表された指標により、具体的に測定し開示すべき対象が初めて明確化されました。一方で、公表された指標の測定を難しいと感じる企業も多いのではないでしょうか。例えば、今回コア・セクター指標として公表された農業・食品セクターでは、グローバル市場より調達されている原材料などのサプライチェーンを上流に遡ってステークホルダーを特定し、一次データを取得することは簡単ではありません。

また、コア・グローバル指標では、温室効果ガスにおけるプロトコルのように測定・算定方法が確立しておらず、土地・淡水域・海洋の利用変化量といった指標については、測定・開示の手法を新たに検討することが求められます。TNFDフレームワークに沿った指標の測定ならびに拠点から情報を収集するオペレーションの確立に、積極的な投資を行うことの意義を見出せない企業も多いことかと思われます。

しかしながら、金融機関や投資家は、長期的な投資判断を行う立場として投資ポートフォリオ内の削減目標を設定していく必要があります。また、TCFDに沿った開示義務化の動き(※7)や、欧州ではCSRD(※8)が既に発効していることに鑑みると、企業はTNFD開示に向けてできることから準備を進める必要があると言えるでしょう。

2022年の東京証券取引所の再編により、プライム市場上場企業に気候変動関連の事業リスクの開示が義務化された。

年次報告書であるマネジメント・レポートでの非財務情報(環境、社会、雇用、人権の尊重、汚職・贈収賄の防止等に関連する事項)の開示を義務付け。環境項目では水・自然資源や生物多様性と生態系を含む。

何から始めるべきか

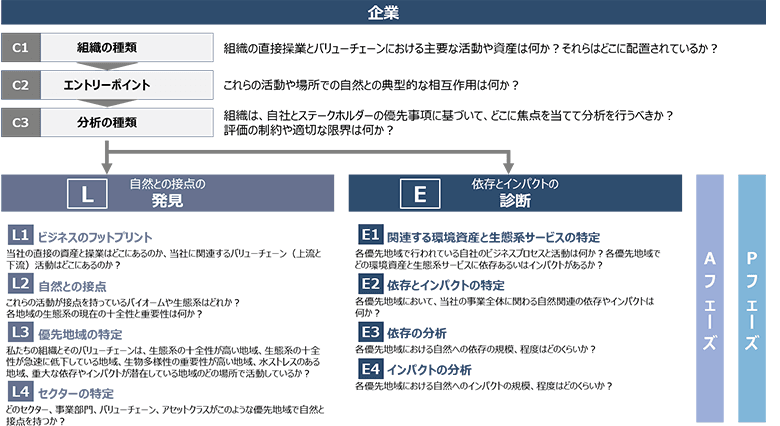

それでは、TNFDフレームワークに沿った開示を行うにあたり、何から着手するのがいいのでしょうか。LEAPアプローチに立ち返って考えてみたいと思います。TNFDv0.4で更新されたLEAPアプローチの内容(図5)を見てみると、Locateの前に評価のスコープを決めるためのC1, C2, C3が定められています。企業による直接の操業やサプライチェーンのなかで、どのような活動を行っていて、これらの活動が一般的に自然にどのように関わっているのかを把握することが含まれています。

実際にENCORE(※9)などのツールを用いて、自社の業態等について調べてみると、自然にどのような影響・依存関係があるのかが把握できます。このなかで、自社が扱う原材料や天然資源、環境影響等において、既に測定できている指標が何か、測定できていない指標が何か、どの拠点で関連する企業活動が行われているかを検討するところから始めてみてはいかがでしょうか。

そして、C3の「組織は、自社とステークホルダーの優先事項に基づいて、どこに焦点を当てて分析を行うべきか?評価の制約や適切な限界はなにか?」はv0.4で追加されたものです。多岐にわたる開示指標のなかでも、企業が何を優先事項と捉え、開示に関連する重要なステークホルダーが誰で何に関心があるかを踏まえて、分析をする内容の絞り込みを行います。

図5:LEAPアプローチのC1,2,3とL・Eフェーズ(TNFD資料より著者作成)

ここまでのスコーピングを行ったうえで、LEAPの分析に入っていきます。自社グループ事業拠点の住所から、自社の資産や活動拠点の立地を把握します。次に拠点活動が接点を持っている自然資本や生態系を把握すると、水ストレスのある地域や生物多様性の重要性が高い地域などに接していないかを確認することに繋がります。これまで意識していなかった事業と自然への影響・依存(※10)の関係が見えてきます。

例として農業セクターは、地下水や地表水といった水の供給から、地質維持や受粉といった自然サービスに依存しているセクターとされています。農地では水や肥料を大量に利用したり、あるいは農薬を散布したりといった、依存している水や土壌・生態系といったサービスへ影響を与える活動もあります。これらに加えて、自社の拠点情報が明らかになってくると、事業としてどのようなリスクを管理しなければならないのか、そのための指標はどのようなものとなるかが見えてくると思います。

自社が直接操業する部分について評価ができるようになると、次のステップとしてサプライチェーン上流も含めて評価を発展させていくようなことにつながることが考えらえます。

TNFDフレームワークやSBTは、このようなセクターの依存・影響を開示すべき指標、測定するための科学的な方法論を開発し段階的に公表しています。いきなり自然・生物多様性に関する開示すべてに取り組むのではなく、まずは今回ご紹介したTNFDベータ版v0.4の情報も踏まえて、市場や社会の関心が高い指標を特定した上で、自社グループ拠点の情報の収集に努め、開示可能な指標や開示提言テーマから開示する、あるいは開示しない(開示に至らない)ことを説明する(※11)準備から始めることが現実的なステップかもしれません。

セクターごとの自然資本への依存関係と影響を調査するツール

https://encore.naturalcapital.finance/en/

依存:地表水供給、地下水供給、気候調整、洪水緩衝、浸食保護、など

影響:水使用、陸上生態系利用、大気汚染、水質汚染、土壌汚染、廃棄物、など

開示するか、しない場合は説明することを求める考え方

まとめ

今回公表されたTNFDベータ版v0.4の各指標の測定や開示については、具体的な指標も含めて明らかになりました。同時に、TNFDのLEAPアプローチに取り組む前のスコーピングについても説明が追加されました。TNFDによれば、オープンに集められたフィードバックも参考にして、2023年9月に最終提言が公表されます。

当社が提供しているグリーンコンサルティングサービスでは、お客さまビジネスの自然や生態系への接点把握から、グループ拠点の情報収集支援・開示すべき指標の特定のご支援を行っております。また当社が提供しているデジタルソリューションを通して高度な実測やデータの管理効率化などに発展させていくことも可能です。NTTデータグループは持続可能な未来を実現に向けた社会の開示の透明性と信頼性を高め社会全体の変革に貢献します。

NTTデータの環境負荷低減に関する取り組みはこちら

https://www.nttdata.com/jp/ja/sustainability/environment/

注:TNFDが英語のみで公開している内容を日本語で表現している部分については、著者が翻訳したものであり、TNFDによる公式な日本語訳ではありません。