TNFD v1.0の公表とサステナビリティ開示内容の拡大

近年、企業が気候変動により受ける影響だけでなく、企業が自然環境に与える影響や依存関係についても注目されています。TNFD(自然関連財務情報開示フレームワーク)は、自然に関係するリスクと機会を評価し開示するためのフレームワークを企業に提言するイニシアティブです。これまで数回にわたりTNFDの開発状況とあわせて、企業が求められる対応について解説をしてきました。(※1)そして2023年9月18日ついにTNFD v1.0が公表されました。

TNFD自体は開示するためのフレームワークについて提言するもので、開示義務を伴うものではありません。その一方で、EUは2023年1月に「CSRD(企業サステナビリティ報告指令)」(※2)を発効し、EU加盟国の企業にサステナビリティの情報開示を義務付けました。そしてEFRAG(欧州財務報告諮問グループ)(※3)の技術的助言によりその開示要件を具体的に定めたESRS(欧州サステナビリティ報告基準)(※4)が、欧州委員会によって同7月31日に採択されました。このように情報開示の義務化に向けた取り組みは着々と進んでいます。CSRDは、2028年にはEU域外の企業にも対応を求めていることから、注目している企業も多いのではないでしょうか。TNFDに取り組むタイミングを見計らっていたところに、さらに大きなサステナビリティ開示の波が押し寄せてきたため、悩んでいる企業も少なくはないと思います。

そこで本稿では、TNFD v1.0の主な更新内容の解説と、TNFDとCSRD・ESRSとの関係性についての考察を行います。

CSRD:EU域内企業へ年次報告書にて非財務情報(環境、社会、雇用、人権の尊重、汚職・贈収賄の防止等に関連する事項)の開示を義務付ける指令、EU市場内で一定規模以上の取引のあるEU域外企業にも適用される。2023年1月に発効。

FERAG:国際財務報告基準(IFRS)に欧州の見解を導入するため欧州委員会支援のもと2001年に設立された組織でありEUの金融報告フレームワークを検討する機関。

ESRS:CSRDの開示要件となるEUにおけるサステナビリティ情報の開示基準。横断的基準、環境、社会、ガバナンスの4つから構成され、それぞれについて細かく基準が設定されている。2023年7月31日に採択。

TNFD v1.0の主な更新内容

TCFD、ISSB、GRI等との整合

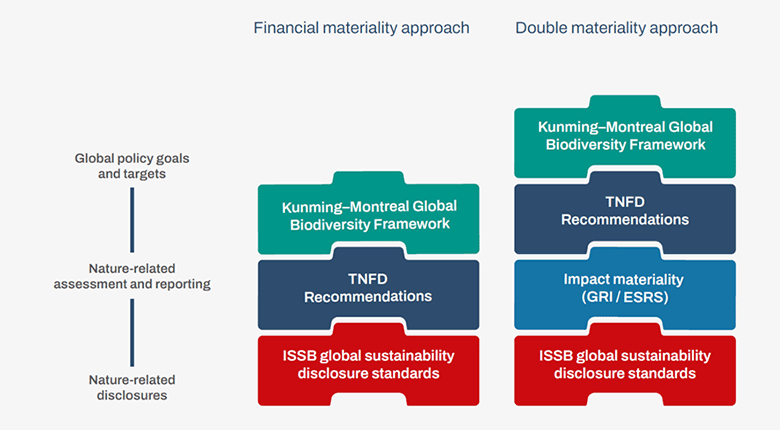

TNFD v1.0の内容を確認すると、TNFD以外のサステナビリティ開示の枠組みや基準との整合が強調されています。例えば、TNFDの提言が、TCFD(※5)とISSB(※6)の両方の文言、構成、アプローチに従い、気候変動と自然に関連した報告を統合することができると明言されています。要約から本文まで読み進めると、CSRDやGRI(※7)にも言及されています。これらの枠組みや基準との整合について、図1のように表現されています。

図1:グローバルな目標とグローバルな報告基準との整合(TNFD, 2023)

マテリアリティアプローチ

左側の財務マテリアリティアプローチはISSB基準やTCFD提言に準拠した資本提供者の情報ニーズを満たすもの、右側のダブルマテリアルアプローチはGRI基準に準拠したインパクトに焦点を当てるステークホルダーの情報ニーズを満たすものです(TNFD, 2023)。TNFDは財務マテリアリティアプローチの適用を提言しつつ、開示する企業がダブルマテリアリティを適用したい、もしくはする必要性があれば、インパクトマテリアリティアプローチを追加してもよいと記載しています(TNFD, 2023)。さらに、インパクトマテリアリティについては、GRIとESRSの定義を比較したうえで、規制上のガイダンスがなければGRIの定義に沿うことを勧めています。GRIについては、GRIにおけるインパクトマテリアリティの決定プロセスを引用し、GRIの4つのステップがそれぞれLEAPアプローチの分析フェーズと対応関係があることを示しており、プロセスについても一致するものであることを示しています。なお、適用するマテリアリティアプローチに関係なく、依存・影響・リスクと機会の特定とアセスメントを行い、これらの関係性を説明するよう強く提言しています。

一般要件

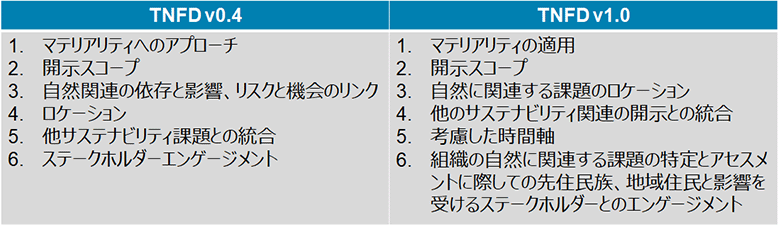

TNFD v0.4とv1.0のどちらも6つの一般要件が定められており、表1に示した通り内容が更新されています。

表1:TNFD v0.4とv1.0の一般要件の比較

このうち、1.にて上述したどのマテアリティアプローチを取ったのかを明確に記載することを定めています。2.では、ISSBのIFRS-S1(※8)を引用しながら、企業に影響する見通しのあるほぼすべてのサステナビリティに関連するリスクと機会について開示することが求められる一方で、開示に要するコストと努力を考慮に入れることについても触れられています。また、バリューチェーンの自然関連の情報を得ることが困難なことにも触れ、企業はサプライヤからの情報、金融機関は顧客や投資先の情報に依存しなければならないとしています。これらを踏まえて、企業が開示するスコープの説明が求めています。

3.では、TNFDは企業活動が接するロケーションの情報を示すことと、ロケーションにおける情報をまとめる際の判断基準について記載しています。4.では主に気候関連と自然関連の開示内容の連携が重要であり、担保しなければならないことが書かれています。5.では短期、中期、長期の時間軸の設定を説明すること、そして6.では先住民族を含むステークホルダーをエンゲージするプロセスについて説明することが求められています。

特筆すべき点は、適用したマテリアリティアプローチの説明、気候関連と自然関連の開示内容の連携ではないかと考えます。ここでも、ISSB、TCFD、さらにはCSRDとのつながりが見えてきます。

TCFD:『気候関連財務情報開示タスクフォース(TCFD:Task Force on Climate‐related Financial Disclosures)』の略称、G20からの要請に伴い金融安定理事会(FSB)が2015年に制定したイニシアティブ(情報開示基準)。2023年4月より日本の「プライム市場」では、コーポレートガバナンスコードの中で上場企業にTCFDに基づいた情報開示が義務化された。

ISSB:国際会計基準(IFRS)財団傘下のInternational Sustainability Standards Board(ISSB)。国際的な議論やパブリックコメントを経て、2023年6月26日にサステナビリティ開示基準の「IFRS S1」と「IFRS S2」を公表した。

GRI:サステナビリティに関する国際基準の策定を使命とする非営利団体。UNEP(国連環境計画)の公認団体として、国際基準「サステナビリティ・レポーティング・ガイドライン)を策定する活動をしている。

IFRS-S1:国際会計基準を策定する民間の非営利組織であるIFRSはESGの情報開示について統一ルールを策定している。2023年6月26日に「サステナビリティ関連財務情報の開示に関する全般的な要求事項(IFRS S1)」を最終化した。

ESRSから見るTNFD

TNFD v1.0では、ISSBやTCFD、CSRDとの整合について強調されていますが、逆にISSBやCSRDから見るとTNFDとどのように関係しているのでしょうか。ここでは、ESRSにおいて、TNFDで開示が求められる内容がどのように扱われているのかについて考察します。

ESRSは、インパクトマテリアリティの分析を含む、ダブルマテリアリティアプローチを採用しています。そして、環境関連の開示項目として、E1~5が存在します。E1は気候変動ですが、E2は汚染(Pollution)、E3は水と海洋資源(Water and marine resources)、E4は生物多様性と生態系(Biodiversity and ecosystems)、E5は循環型経済(Circular economy)です。さらに、細分化すると、表2に示す内容が項目として存在し、これらの項目を参考としつつマテリアリティアセスメントを行うこととしています。

表2:ESRSの環境のトピックにおけるサステナブル項目

| トピック | サブトピック | サブ-サブトピック | |

|---|---|---|---|

| E1 | 気候変動 | 適応策、緩和策、エネルギー | |

| E2 | 汚染 | 大気、水、土壌、マイクロプラスチック等 | |

| E3 | 水と海洋資源 | 水、海洋資源 | 水消費、取水、排水、海域への排水、海洋資源利用 |

| E4 | 生物多様性と生態系 | 生物多様性喪失のインパクトドライバー、種の状態への影響、生態系への影響、生態系サービスへの影響と依存 | インパクトドライバー(気候変動、土地利用変化、淡水域・海洋利用の変化、直接採取等)、他 |

| E5 | 循環型経済 | 資源の流入(資源利用含む)、製品やサービスに関する資源の排出、廃棄物 |

出典:ESRSより著者作成

表3にTNFD v1.0で示されたコア・グローバル指標を示します。なお、仮置きとなっている外来種や自然の状態に関する指標については除いています。両者で共通する表現を太字で表現しました。両者を比較すると、多くの項目が重なっていることがわかります。

表3:TNFDの自然関連の依存と影響に関するコア・グローバル指標(仮置きの指標は除く)

| 自然の変化に関するドライバー | 指標 | |

|---|---|---|

| C1.0 | 土地、淡水、海洋利用の変化 | 空間フットプリント |

| C1.1 | 土地、淡水、海洋利用の変化量 | |

| C2.0 | 汚染と汚染除去 | 土壌への汚染物質放出量(種類別) |

| C2.1 | 排水 | |

| C2.2 | 廃棄物の発生と処分 | |

| C2.3 | プラスチック汚染 | |

| C2.4 | 温室効果ガス以外の大気汚染 | |

| C3.0 | 資源利用と回復 | 水不足地域での取水と消費 |

| C3.1 | 陸、海、淡水域から採取したハイリスクな天然資源の量 |

出典:TNFDより著者作成

また、ESRSのE2~5では、一般開示の一部であるESRS2の「インパクト、リスクと機会の管理」についても触れられています。E2~5のそれぞれにおいて、「環境のサブトピックについてマテリアリティアセスメントを行うときには、LEAPアプローチを使用してもよい」と書かれています(ESRS、2023)。ESRSとTNFDという異なる開示基準ですが、多くの共通点があることがわかります。

まとめ:TNFD対応がCSRD/ESRS対応の準備になる可能性

TNFDとESRSを見ると、類似した開示内容が求められていることがわかりました。これを踏まえると、TNFDフレームワークに沿った情報開示は独立したものではなく、今後求められる国際的な開示基準に向けた準備となる可能性があります。

TNFDによると35ヶ国、11セクターにわたる239の企業と金融機関を対象としたTNFDのアンケート結果から、FY2024までに約35%、FY2026までには約80%以上の企業および金融機関が開示の取り組みを始めるとの予測が示されています。取り組みの中で、企業は自社事業におけるリスクと機会の評価と開示準備に向けて、経営陣と連動した体制を築き、分析の対象範囲の検討(スコーピング)から収集・評価する指標を設定し、各事業拠点から継続的に情報収集を行う運用を作り上げることとなります。さらに、お客さまへアピールや市場で競争優位を得るための効果的な開示に向けて、TNFD等が定める指標開示に留めず、自社のマテリアリティから独自の目標・指標を定めて分析・開示を行うといった、先進的な取り組みが有効になるでしょう。

自然関連情報開示だけではなく、温室効果ガス排出量や人的資本といったより幅広い領域での開示が求められる中、NTT DATAのグリーンコンサルティングサービスは、企業の各事業拠点からの情報収集や開示すべき指標の特定、その他マテリアリティ設定のご支援をしております。合わせて、当社のデジタルソリューションを活用することで、データ管理の効率化や高度な測定も可能です。NTT DATAは、社会全体の持続可能な未来の実現に向けて、お客さまのサステナビリティ情報開示の透明性と信頼性の向上をご支援します。

注:TNFDが英語のみで公開している内容を日本語で表現している部分については、著者が翻訳したものであり、TNFDによる公式な日本語訳ではありません。

NTT DATAのグリーンコンサルティングサービスはこちら:

https://www.nttdata.com/jp/ja/services/carbon-neutral/

NTT DATAの環境負荷低減に関する取り組みはこちら:

https://www.nttdata.com/global/ja/sustainability/environment/

あわせて読みたい:

~TNFDベータ版v0.4における開示提言の追加を受けて~

~デジタル3D地図の活用で、自然の状態や機能を把握・測定~

~水産加工会社Tecopesca社の事例~

~TNFDベータ版v0.3の公開内容から~