キャッシュレスの現状とペイメント業界を取り巻く変化とは

近年は、クレジットを中心としてプリペイド、デビットと満遍なく利用率が上昇している。政府主導でキャッシュレス化を推進している海外では90%以上の利用率を実現しているケースもあり、先進諸国と比べると日本の利用率はいまだ低いといえる。とはいえ日本においても、2019年からキャッシュレス還元施策が行われるなど政府主導での推進が始まっており、COVID-19の影響によりデジタル化の流れもあって急速に普及が進んでいるのが現状だ。

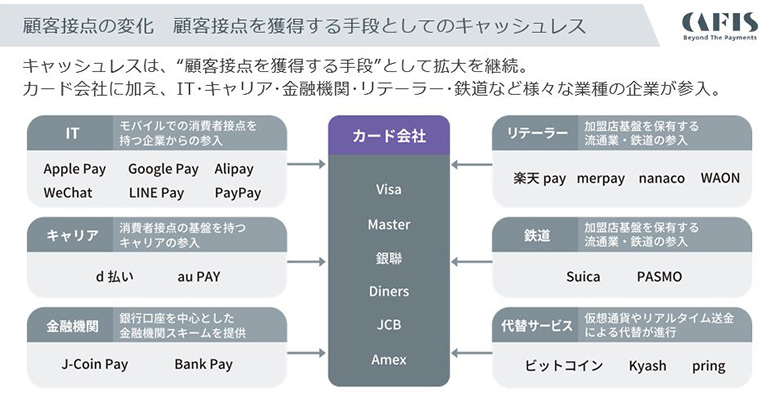

キャッシュレスは、単なる決済手段のひとつではなく、“顧客接点を獲得する手段”として拡大を続けている。ここ数年はカード会社に加え、IT・通信キャリア・金融機関・リテーラー・鉄道など、さまざまな業種の企業が参入。各社は多様なインセンティブを消費者に提供して顧客の獲得、そしてそれを起点としたサービスの拡大に取り組んでいる。

こうした新たな決済スキームは、加盟店と口座保有者がダイレクトにつながる垂直統合の構造になっているのが特徴だ。口座保有者と加盟店へダイレクトにつながることで、先進的なテクノロジーを活かしたサービスを提供し、顧客の効率性や利便性を高めることに成功している。

図1:新しい決済スキーム

一方で、新しい決済スキームを利用するには既存の決済スキームからのチャージや紐付けが必要となる。たとえばスマートフォンを使ったモバイル決済の70%近くは、クレジットや銀行口座からのチャージまたはカードの登録が必要で、既存スキームと連動している。消費者には見えないが、新しい決済スキームには、既存スキームとの二重構造と手数料が潜在していることになる。

マルチチャネル化やシームレスな決済体験など、購買スタイルも変化

キャッシュレスの浸透は、購買スタイルにも変化をもたらしている。その1つは「マルチチャネル化と顧客情報の統合」だ。消費者は実店舗、スマートフォン、SNSと、さまざまなチャネルから情報収集を行い、多様な手段で購買するようになっている。このため、加盟店は複数チャネルでマーケティングを展開し、個々の消費者に最適化された“顧客体験”を提供することが重要で、その実現には各チャネルにおける顧客の購買行動を一元的に確認できる仕組みが必要となる。

また、「シームレスな決済体験」もキャッシュレスによる購買スタイルの変化だ。セルフオーダーやセルフチェックアウトなど、決済行為を意識しない購買スタイルが普及してきている。例としては、店舗への予約の際にカード情報を登録して来店し、飲食後は登録したカードに対し自動で決済処理を行う「Table Check pay」などが挙げられる。

キャッシュレスの構造を最適化して課題解決を図ることが重要

日本政府主導のキャッシュレスポイント還元事業では、キャッシュレスの普及に一定の効果を得ることができた。2019年10月~2020年3月のポイント還元対象決済金額と消費支出の動向を比較すると、キャッシュレス比率は約1.25倍に増加している。ポイント還元事業には100万店を超える加盟店(その25%弱は新規登録の加盟店)からの応募があり、キャッシュレスの普及効果も見られる。こうした政府の働きかけもあってキャッシュレスの拡大は続いているが、その普及に伴い、特に小規模加盟店において「加盟店手数料」「入金サイクル」「初期費用」などの課題が顕在化してきた。

今後キャッシュレスを定着させるには、キャッシュレスの“構造を最適化”することが必要だ。すなわち、加盟店が低コストで簡単に導入でき、加盟店・消費者双方が便利に安心して利用できる環境を整えることが重要となる。

NTTデータが見据えるペイメント構造変化の方向性と実現へのアプローチ

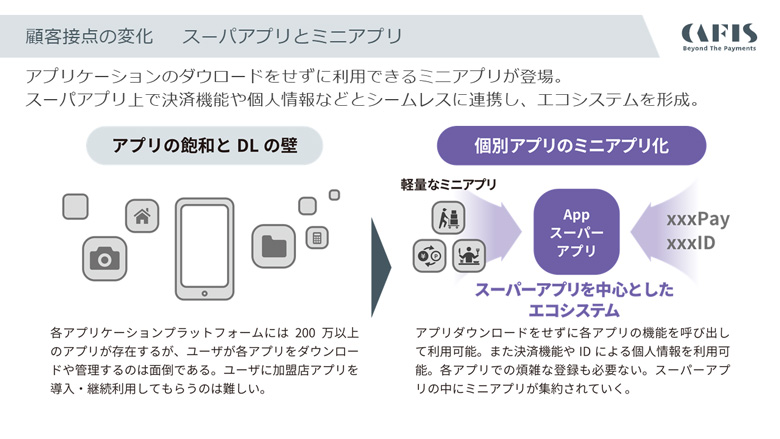

いまやCOVID-19の影響により社会的なデジタライゼーションが加速してきた。ペイメントの構造に変化が必要になってきており、顧客(消費者)接点のデジタル化においてスマートフォンアプリの激しいな座席争いが表面化している。

モバイル端末でユーザーが定常的に利用するアプリ数は4~18の間といわれており、各社がこの座席を争い“スーパーアプリ化”を進めている。スーパーアプリ上にある決済機能や個人情報とシームレスに連携できるミニアプリが充実することで、スーパーアプリを中心としたエコスシステムが形成されてきた。

図2:ミニアプリ化の進行

また、Amazonに代表されるように、消費者接点プレーヤーの金融機関化が進み、金融サービスの主導権を獲得しつつある。その結果消費者接点プレーヤーが、購買から金融まで一気通貫の顧客体験・サービスを提供し、顧客を囲い込む流れが進行している。そのため、囲い込んだ顧客の多様なニーズに対応できるマルチペイメントのサービスが求められている。

顧客・販売プロセスのデジタル化も、ペイメントの構造変化が必要とされる要因の1つといえる。飲食店のモバイルオーダーや家電・アパレル・家具などのショールーミング化など、業態別に最適化された顧客体験が提供されており、多様な購買・販売形態に対応できる決済サービスが求められている。

図3:購買・販売プロセスのDigital化

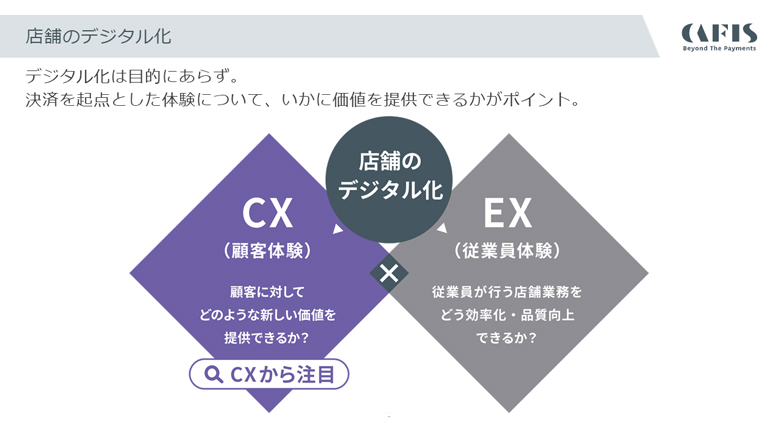

また近年では実店舗のデジタル化も進行し、リアルとオンラインの強みの融合により顧客体験(CX)を向上させている。より付加価値の高いサービスを提供するためにはCXと合わせ従業員の業務効率化や付加価値の高い業務の実行による従業員体験(EX)の向上も求められる。CXとEXを同時に向上させるという観点からも、ペイメント構造の変化が必要となる。

さまざまな要因からペイメント構造に変化が求められるようになった現在、どのような方向性で取り組んでいくかは極めて重要な課題だろう。私たちが見据えるペイメント構造変化の方向性として「法制度も含めた環境整備とインフラ見直しによる構造変化」「国内共通インフラの必要性」「デジタル化に最適なペイメント」「キャッシュレスの環境整備」「不正対策」があるが、NTTデータはこれらをふまえたサービスを提供していく。

35年以上の運用実績を持ち、国内ほぼすべてのカード会社・金融機関と100万店以上の加盟店、収納機関や官公庁、海外金融機関などを結ぶ「CAFIS」(※)をベースに、NTTデータはお客様の事業創造、変革に貢献できる「事業パートナー」となることをめざしている。 国内最大級のキャッシュレス決済総合プラットフォームであるCAFISは、顧客の結節点として機能している。もともとはクレジットのオーソリゼーションネットワークとしてサービスを開始し、テクノロジーや社会の変化に合わせてしてサービスを拡大してきた。今後もCAFISは、3つのアプローチでペイメントエコシステム発展のエンジンになるべく改善を続けていく。

1つ目のアプローチは「購買プロセスとペイメントを統合するOmniプラットフォーム」によるCX/EXの向上だ。2つ目のアプローチは事業拡大の構想から導入・開発を経てその後の改善・展開までをワンストップでサポートする「サービスインテクレーション」。3つ目はセキュリティソリューションやアクワイアリング代行サービス、Real Time Paymentなど「ペイメント基本機能の拡充」である。

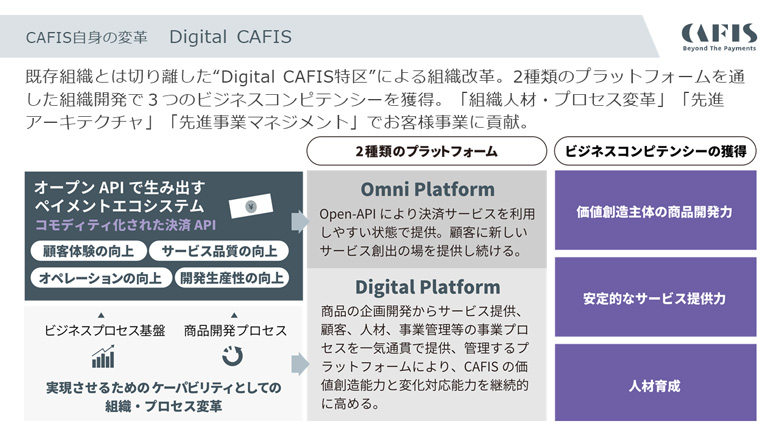

さらに、CAFIS自身をビジネスアジリティの高い組織にするための変革となる「Digital CAFIS」にも取り組んでいる。 Digital CAFISでCAFIS自身を変革し、「組織人財・プロセス変革」「先進アーキテクチャ」「先進事業マネジメント」でお客様の事業に貢献していく。

図4:CAFIS自身の変革 Digital CAFIS

本記事は、2021年1月28日、29日に開催されたNTT DATA Innovation Conference 2021での講演をもとに構成しています。