1.はじめに

2027年4月1日以降に開始する事業年度より適用される企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号「リースに関する会計基準の適用指針」(以降、新基準と称す)は、企業が資産を使用する権利を得る取引をリースと捉え、その経済実態を貸借対照表に反映させることを求める会計制度です。現行では賃貸借契約の多くが費用処理にとどまり、財務諸表への影響は限定的であったが、新基準ではリースの該当性が認められた取引について使用権資産およびリース負債の計上が必須となります。

現行基準との違いという意味で主要な論点は、以下の4点に整理できます。

- (1)対象範囲の拡大:賃貸借契約に加え、サービス契約の一部なども判定対象

- (2)リース判定の複雑化:契約条項に基づき資産の特定性や指図権有無を判定

- (3)初期測定および再測定:契約開始時だけでなく、変更時にも測定が必要

- (4)開示・税務対応の強化:開示情報の拡充および財税差管理が求められる

現行では支払いベースでの管理が中心であり、契約の変更情報が経理部門に届かなかったとしても大きな問題になりにくい構造になっています。しかし、新基準では契約内容がそのまま会計処理へ反映されるため、契約情報の整備と連携が不可欠になります。制度理解に加えて、契約情報の収集・構造化、判定ルールの統一、契約イベント捕捉の仕組みづくりといった実務対応が求められます。

新基準適用まで残された期間は約1年2カ月(本記事が公開された2026年1月30日より)。これから本格的に取り組む企業にとっては、まず新基準が何を求め、どこに実務的なハードルがあるのかを正確に把握することが欠かせません。

次章では、制度対応の出発点となる主要論点と、その対応のポイントを整理します。

2.主要論点と対応のポイント

新基準の適用に伴う以下の主要論点4つに関する、対応のポイントを述べていきます。

(1)対象範囲の拡大

貸借対照表に計上が求められる契約の範囲が大きく拡大します。まず対象となる契約を正しく特定しなければ、計上すべき範囲が定まりません。そのため、社内にどのような契約が存在するかを調査することが出発点となります。

ただし、やみくもに契約書を収集するだけでは有益な調査にはなりません。一口に契約といっても、賃貸借契約のようにリース該当性の高いものから、業務委託契約のように該当性が低いまたは限定的なものまでさまざまな形態が存在するため、スコープを定めずに調査を進めてしまうと社内のすべての契約を集めるまで終わらない作業となってしまいます。

したがって、まずは偏りのない網羅性のあるデータ(仕訳明細や支払いデータなど)を俯瞰・分析し、契約形態を構造的に整理することが重要です。そのうえで調査対象のスコープを合理的に絞り込み、契約書の収集・確認作業へ進むことが有効なアプローチとなります。

(2)リース判定の複雑化

リース判定については、従来のようにフルペイアウトやノンキャンセラブルといった定量的な基準に依拠するものではなく、「資産が特定されているか」「その資産の使用を指図する権利を有しているか」といった、契約書の記載内容に基づく定性的な判定へと変わります。

全契約に対して一貫した判定が求められるため、企業内で統一された判定ルールを設けておく必要があります。一方で、形式的なルールを整えるだけでは、実務での適用が難しく、判定のばらつきや監査対応の負荷を招く恐れもあります。

したがって、実務で運用可能なルールとするために、策定の初期段階から監査人を巻き込んで議論を進めることが重要です。なぜならば監査人との解釈や方針の相違が後工程で顕在化すると、システムや業務設計の大きな手戻りになる可能性があるためです。企業・現場・監査人の認識を初期から揃えることが、判定の一貫性と実効性の確保につながります。

(3)初期測定および契約変更時の再測定

契約開始時点で使用権資産・リース負債を測定するだけでなく、更新・中途解約・自動更新等により契約内容が変動した場合には、その都度、変更日に再測定することが求められます。

決算スケジュールが限られる中、その期に発生した新規契約や契約変更、自動更新等の契約にかかわるイベントを、発生都度、現場部門から迅速に経理部門へ連携し会計処理につなげるためには、現場部門と経理部門の密な協働が不可欠です。

そのため、契約イベントのパターン別に現場部門の取るべきアクションを明確化し、実現可能な情報連携の体制整備や仕組みを作ることがポイントとなります。

(4)開示・税務対応

リース計算の初期測定・再測定・利息・償却などは計算過程が複雑であり、当該リースにかかる使用権資産または当該使用権資産を含む資産グループにつき減損処理の検討も求められることから、手作業で管理する場合には属人化のリスクが高い傾向にあります。手計算・手集計による処理は、担当者のスキルに依存するうえ、計算過程や修正履歴のトレースが困難であり、誤りが検知されないまま開示や税務申告へ反映される恐れがあります。

そのため、必要に応じてシステムを導入・改修し、計算から仕訳、開示・税務申告に至る一連の処理が一貫してつながるよう、統制の効いた業務設計を行うことが重要です。

以上の4つの論点が示すのは、「契約情報をどう管理し、どう会計につなげるか」こそが制度対応の核心であるという点です。

次章では、この考え方を踏まえ、契約起点で会計処理まで一貫した整合性を確保するための取り組みの推進ポイントを整理します。

3.取り組みアプローチ

新基準対応の成否を左右するのは、契約情報の整備と会計・開示基盤の構築を同時並行で進められるかどうかという点です(図1)。

一般に会計基準の制度対応は経理部門主導で進むため、「会計・報告機能の実装」を先に検討し、会計システムの要件や業務フローを策定してから現場部門へ協力を依頼するケースが多い傾向にあります。

しかし、新基準では契約情報に基づく会計処理が求められるため、契約情報の収集が後手に回ると、設計した仕組みが実態に合わず機能しない、あるいは会計方針やシステム要件策定の大きな手戻りを招くリスクが高まります。

他方、最終的な決算報告や開示に必要となる情報から逆算して会計方針を設計する視点も欠かせません。契約実務と会計・開示要件は密接に結びついており、どちらか一方だけを先行させると整合が取れなくなるためです。したがって、2つのトラックを並走させ、業務上無理がなく、会計方針として統制のとれたプロセス整備を進めることが成功要因となります。

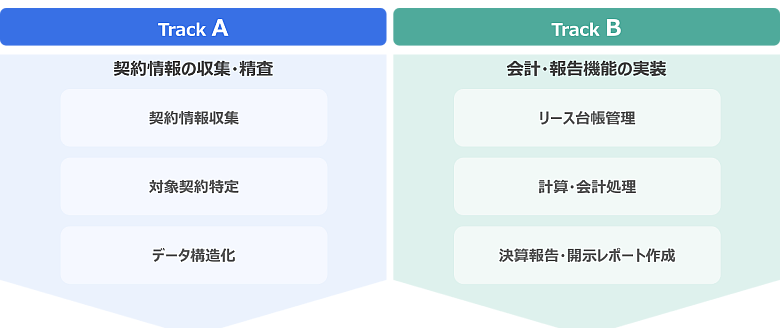

図1:並走すべき2つのトラック

Track A:契約情報の収集・精査

新基準におけるリース判定や初期測定の前提となるため、まずは現行の契約内容や契約締結・管理の運用実態を正確に把握する必要があります。原則として、対象となり得る契約書を収集し、以下のような地道なデータ整備を行うことになりますが、契約書が大量に存在し、必要情報の抽出に相応の負荷が見込まれる場合には、生成AIを補助的に活用することも有効です。生成AIによる項目抽出は、情報の抜け漏れ防止や初期スクリーニングの効率化に寄与します。

- 金額・期間・オプションといったリース判定およびリース会計処理に必要な情報の抽出

- 原契約と覚書とのひもづけによる情報の構造化

すでに契約情報がデータ化されている場合は、以下のような検証を実施します。

- リース判定やリース会計処理に必要な情報が項目として揃っているか

- リース会計処理観点においても、契約書の内容が正しくデータ化されているかのサンプリングチェック

Track B:会計・報告機能の実装

会計処理や開示対応に必要な仕組みを整えていく工程で、主に以下の要件を満たす必要があります。これらをTrack Aと並行して進めることで、契約パターンを踏まえて漏れなく要件を整備します。

- 契約パターンやリース区分ごとに、使用権資産・リース負債の測定、利息・減価償却計算が正しく行えること

- 計算結果に基づき必要な仕訳が起票されること

- 財税差の把握、注記を含めた決算開示情報の集計が行えること

我々が支援する新基準対応においても、契約情報の整理は想像以上に難所となることが多い傾向にありました。特に契約管理部門との調整では、契約タイプごとに担当者が異なり、管理方法や使用帳票も統一されていないケースが少なくありません。

そのため契約ごとに前提条件から異なっており、最初から共通の整理軸を描くことが難しく、結果として同じ論点を契約タイプごとに個別に説明・合意していく必要があり、標準化までのプロセスが想定以上に長期化する場面がしばしば見られました。

こうした課題に対し有効だったのは、まず契約管理部門へ新基準の目的と影響を丁寧に説明し、「なぜ協力が必要なのか」を現場の視点で共有することです。そのうえで、各部門の負担を過度に増やさないよう、既存データの活用やツールを用いた入力項目の最小化など、実務上の工夫を積み上げることで、現行業務との差分を無理なく吸収する仕組みを整えることができました。

留意すべきは、契約情報の収集は単なる「データの棚卸し」ではなく、部署を横断して共通の理解・判断基準をつくりあげる「プロセスの再構築」であるという点です。これは新基準に対応する多くの企業に共通する実務上のハードルへの示唆であり、早い段階から部門間調整と情報整理の仕組みづくりに着手できるかどうかが、新基準対応の成否を大きく左右するといえます。

新基準への移行ロードマップ

以上で述べた新基準適用の主要論点と取り組みにあたっての課題を踏まえると、限られた期間の中で何を・どの順番で進めるかを明確にすることが、新基準対応成功の前提となります。

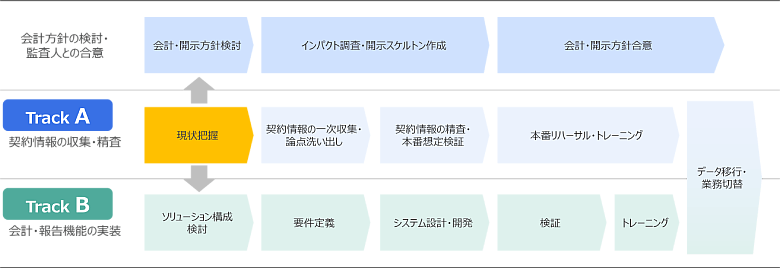

ここで、新基準の制度開始までに着実に対応を進めるためのロードマップを以下に示します(図2)。

図2:ロードマップ例

まずは対象契約の洗い出しや契約内容の確認といった現状把握から着手し、その内容をもとに会計方針・開示方針を固めていきます。その後、契約データ整備とシステム構築・検証を進め、本番運用に向けたトレーニングを実施する流れが一般的です。

契約データの収集・精査を早期に進めることで、以下のような後工程の判断精度が大きく向上します。

- 契約データ管理ソリューションの選定(契約データベース、ERPパッケージ等)

- リース判定ルール、リース期間見積ルール等の会計処理方針策定

- 契約に係るイベント(新規締結、条件変更、解約、更新等)の現場部門から経理部門への連携フロー策定

さらに、新基準の影響を正確に把握し、関係者に説明するためにも、契約情報と会計方針を早期に確定しておくことが重要です。

新基準の影響の一例として、新基準の適用により使用権資産とリース負債が計上されることで、総資産利益率(ROA)、自己資本比率、総資本回転率といった財務KPIの見かけ上の低下が挙げられます。これらの変動は経営層や投資家の評価に影響を与える可能性があるため、IR室や役員に対して丁寧な説明が求められます。その際、会計方針と対象契約が早期に明確化されていることは、指標変動の理由や影響度を定量的に示すうえで大きな説得力につながります。

このように、新基準対応への取り組みは、制度理解だけでは完結せず、契約情報の整備と会計システム・業務の再設計を同時に進めることが不可欠です。適切な取り組みによる対応の成否が、その後の運用における負荷や品質に大きく影響を与えます。

4.おわりに

新基準は、企業の契約管理と会計処理のつながり方そのものを見直すことを求めています。単に制度を理解するだけでは不十分であり、どの契約を対象とし、どの情報を誰がいつ登録し、どのように会計処理につなげるのか、その一連の業務が日常運用として無理なく回る仕組みを設計できるかが成功の鍵となります。

適切な仕組みを整えることで、契約情報は常に会計へ正しく反映され、決算数値の正確性と一貫性が向上します。また、契約起点で会計処理までをEnd to Endで結ぶことで、人に依存した非効率を解消し、統制強化と業務効率化の両立が可能となります。

今回の制度対応では賃貸借契約が中心になりますが、そこで確立した運用を他領域へ段階的に展開していくことで、決算業務全体の高度化へとつなげることができます。

フォーティエンスコンサルティングでは、新基準対応についてコンサルティングからシステム実装、運用定着までご支援しています。ご興味のある方はお気軽にお問合せください。

参考文献

1.企業会計基準委員会(2024),“企業会計基準公開草案第73号「リースに関する会計基準(案)」等に対するコメント”,

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_46.pdf(参照2025年12月11日)

2.国税庁(2025)タックスアンサー(よくある税の質問),“No.5702 リース取引についての取扱いの概要(平成20年4月1日以後契約分)”,

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5702.htm(参照2025年12月11日)

3.国税庁(2025)タックスアンサー(よくある税の質問),“No.5705 賃貸借取引(オペレーティング・リース取引)についての取扱いの概要”,

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5705.htm(参照2025年12月11日)

フォーティエンスコンサルティングのファイナンシャル・マネジメント はこちら:

https://www.fortience.com/solutions/financial-management/

コラム:「守り」と「攻め」のサプライチェーンファイナンス【第1回】 はこちら:

https://www.fortience.com/insight/column/250129-00/

コラム:管理会計において金利を考慮すべき理由とは はこちら:

https://www.fortience.com/insight/column/250314-00/

コラム:事業会社のリスク管理への生成AI活用 はこちら:

https://www.fortience.com/insight/column/250612-00/

あわせて読みたい: