AIの公平性に関する現状

金融の業務にAIが利用されるようになり、融資の審査や金融商品の販売勧奨先の選定にAIが利用されています。こうした業務に利用されるAIは、これまでの金融機関の過去のデータに基づき、AIモデルを構築することが一般的です。AIは金融に限らず多くの分野で利用されていますが、導入されたAIが公平性という点で問題を起こしている事例も複数報告されています。

採用活動にAIを利用した事例では、候補者を性別に関係なく選別できないことが明らかになったという報道がありました。10年以上前に提出された履歴書のパターンを分析し応募者を分類したところ、女性に比べ男性を優位に分類することが分かり、システムの利用は停止されたそうです。このように、過去のデータを学習し判断基準を形成するAIモデルでは、時として公平性を欠いてしまうこともあります。

公平な金融サービス実現のカギは「説明可能なAI」と「オルタナティブデータ」

米国の都市部では、金融機関がスラム化している特定の居住地を赤い枠で囲み、その居住者への融資や保険のサービスを制限する「レッドライニング」が1960年代の公民権運動の高まりで是正されるようになりました。現在、大量の過去データにより構築されたAIの導入によってレッドライニングのような公平さを欠いた状態が引き起こされる場合もあり、サービスのリスクとなっています。こうしたリスクへの対策を講じなければAIの利用による「デジタル・レッドライニング」が生じ、金融サービスの公平性に大きな影響を与えるかもしれません。金融にAIを利用する場合、人手で実施していた以上に公平性に配慮することが必要になるのです。2021年10月には、米国の消費者金融保護局長が、融資等について「アルゴリズムによるレッドライニングの問題を解決」する趣旨の発言をしています(※1)。

公平性の担保のためには、説明可能なAI(eXplainable AI:XAI)を導入し、AIの判定の根拠に影響した変数を特定することが考えられます。XAIはAIの判定に対して、判定の根拠となる付加情報を提示する技術です。この付加情報を業務上の課題にどのように利用するかは、AIを業務に取り入れる人間が決定する必要があります。よってXAIの利用は、金融サービスの中でAIの判断に人間が関与することでバランスをとるようなAIの運用設計が重要になっていきます。

また、これまでAIの学習に使われていなかった新たな学習データを取り込むことも、AIの公正性の担保に有効です。こうしたデータはこれまで業務で使われてきた「トラディショナルデータ」と対比する意味で「オルタナティブデータ」と呼ばれています。こちらについては次の項で例を挙げてみていきます。

「オルタナティブデータ」がファイナンシャル・インクルージョンを実現

公平な金融サービスの取り組みの一つに、ファイナンシャル・インクルージョンがあります。ファイナンシャル・インクルージョンとは、これまで金融サービスを十分受けることができなかった層にも公平にサービスを提供するという概念です。金融サービスが十分に享受できない理由は、居住地域や生活環境、所得水準、過去の融資実績の不足などさまざまです。ファイナンシャル・インクルージョンは、SDGsの目標である「貧困をなくそう」、「人や国の不平等をなくそう」に貢献する取り組みだといえます。

カーネギーメロン大学のLu氏らが2021年に発表した中国でのローンのリスク管理の実証実験(※2)は、従来は融資できなかった人々へ融資をするファイナンシャル・インクルージョンを実現するために「オルタナティブデータ」を用いた新たなAIモデルの構築とその結果を示しています。

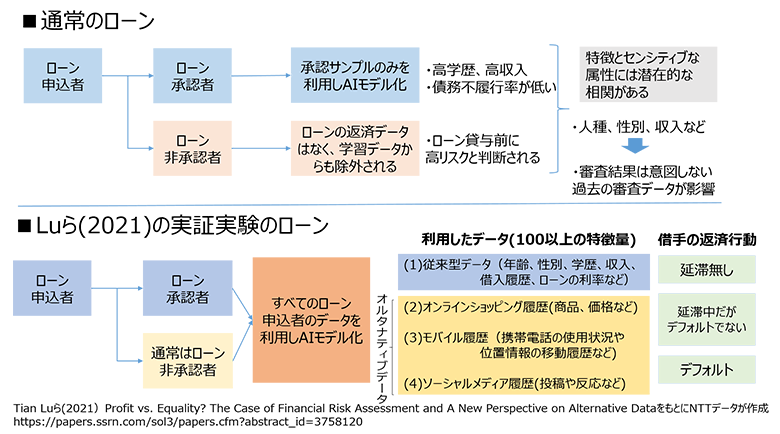

図は、「通常のAIによるローン審査」と、「Lu氏らの実験のローン審査」の比較です。上段の通常のローン審査では、ローンが承認された人(ローン承認者)を学習データとしてAIモデルを構築するため、AIモデルはローンが承認された、高学歴、高収入で、債務不履行率が低い申込者を承認する傾向が強くなります。ローン非承認者のデータには、当然ローン返済のデータは存在せず、AIの学習データからも除外されている状態です。この結果、ローン非承認者と類似した特性を持った申込者は、過去の承認されたローン審査データの影響を受けて、審査を通過しない可能性が高くなると予見されます。

図:通常ローンと実証実験の対比

一方Lu氏らの実証実験では一定期間におけるローンの申請希望者をランダムに選択し、申請を100%受理して行われました。対象としたローンは返済期間が1から7か月の短期融資で、中小企業の運転資金補填、教育費、医療費など一時的な資金需要に応えるものです。従来このローンの承認率は40-45%ですが、通常ローンでは審査が通らない希望者にもローンを承認し、借り手の返済行動を長期的に追跡しています。さらに、従来のローン審査で扱う「(1)従来型データ」である年齢、性別、学歴、所得、ローン金額などに加え、それ以外のデータも分析しました。具体的には、「(2)オンラインショッピング履歴」、通話時間やモバイルアプリ、GPSデータなどの「(3)モバイル履歴」、借り手のSNSへの投稿メッセージや「いいね!」の数などの「(4)ソーシャルメディア履歴」が収集されています。(2)から(4)はこれまで金融サービスを受けられていない人を金融サービスに取り込むファイナンシャル・インクルージョンの可能性を検証するための「オルタナティブデータ」です。この実証事件では借り手の返済行動を、延滞無し、延滞中だが債務不履行ではない、債務不履行の3つに分類し分析しています。

実験の結果から、「(1)従来型データ」、「(2)オンラインショッピング履歴」、「(3)モバイル履歴」、「(4)ソーシャルメディア履歴」のすべてのデータ群をAIでの処理の対象とすることで、可処分所得や教育レベル、持ち家率が低くこれまで金融サービスを享受できなかった層までローンの承認が可能となる、ということが示唆されています。さらに、「(3)モバイル履歴」は借り手の返済行動を予測するデータとして有効であることや、従来融資していない層にも(1)から(4)までのすべてのデータを用いて融資判断をすることでローン全体の収益を増加させる可能性があることも示唆されています。この実証実験は、地域や融資商品の特殊性、サンプル数などの制約がありますが、従来のローン審査で用いないデータを用いることで、ファイナンシャル・インクルージョンの実現に言及したという点で意義のあるものです。

まとめ

公平性をシステムに実装できると言い切ることは困難ですが、説明可能なAIなどの技術を利用し、さらには人間が最終的な判断をするなど、AIと人間が協調する関係の構築により、その実現に近づくことができるでしょう。また、これまでAIの学習データに利用されていなかったオルタナティブデータの活用は、AIの公平性の実現を後押しすると考えられます。

今回ご紹介した、利用者のスマートフォンやソーシャルメディアでの活動を収集し、融資等の判断に利用する実証実験を本格的に導入するには、いくつか課題があります。プライバシー保護や通信キャリアやソーシャルメディア事業者からのデータの取得・加工のコストなどです。

しかし新たなデータであるオルタナティブデータの活用はAIの公平性に寄与するだけでなく、厳しい競争環境下にある金融機関にとって、新たなビジネス創出のカギとなる可能性も秘めています。

NTTデータは、AIの公平性が高まり、多くの人に公平な金融サービスが提供されるよう、技術やデータの拡充、法制度の整備、適切なAI運用の実現に貢献していきます。