- 目次

1.金利のある世界における「トランザクションバンキング」の役割とは

日銀は2024年3月に、マイナス金利政策の解除を決定しました。これ以降、政策金利は徐々に引き上げられ、2025年12月には0.75%という実に30年ぶりの高水準まで到達しました。日銀は「0.75%への引き上げ後も、日本の金融環境は緩和状態が維持されている」と認識しており、2026年1月の金融政策決定会合では、否決はされたものの1.0%まで引き上げる議案も提出されました。今後も経済状況に応じて引き上げる考えは変わっておらず、0.75%以上に引き上げられる時期もそう遠くはないと考えられます。

このような金利のある世界では、銀行は貸出を増やすことで収益最大化を図ります。つまり「預金(=貸出原資)を集める力」と「貸し出す根拠(=顧客企業に対する与信)を作る力」の両輪が銀行の競争力の源泉です。

前者については、特に大手行が中小企業セグメントに対して活発な動きを見せています。従来は積極的なアプローチをしてこなかったこのセグメントの預金を集めるにあたって、粘着性が高いと言われている決済性預金に焦点を当てて、その確保に動いています。

後者についても、中小企業セグメントが重要です。金利のある世界において、集めた預金の出口(=融資先)を設けることが、銀行ビジネスの競争優位の源泉であり、差異化要素となります。そのため、日本の全企業の99%を占める中小企業へ貸し出す根拠をいかにして構築するかは、今後の銀行業界のポイントとなります。

そしてこれに大いに役立つと言えるのがトランザクションバンキングです。(トランザクションバンキングという言葉は一般に、「銀行が、自身が提供する決済機能などを通じて取得した定量データを基に行う融資」とされますが、本稿においては「銀行が、自行のサービスのみならずパートナー企業も通じて取得した定量データ等を基に行う融資」と定義します。)

各種サービスを通じて取得・蓄積される「トランザクションデータ」は、銀行が顧客企業を動的に捉えるための手段となり得ます。例えば、銀行口座の入出金情報は企業の財務・経理面を、決済サービスが持つ加盟店売上情報は企業の営業面を、それぞれリアルタイムに表現します。しかもこれらのデータは財務諸表と異なり顧客企業が作成・提出するものではないため、改ざんも起こりにくいものです。すなわち、上手く収集・分析することが出来れば、中小企業与信に大いに役立つと考えられます。

そこで、トランザクションバンキングの先進銀行であるDBS Bank(シンガポール)の事例を分析しながら、日本の今後の方向性を検討します。

2.DBS Bankのトランザクションバンキング事例

DBSのトランザクションバンキングは、用いられるデータの種類によって複数パターンに分類されます。どのパターンでも一貫して「各種取引やパートナー企業を通じて得られたトランザクションデータを基に、顧客企業を動的に評価して与信する」ことが行われています。

パターン1:会計データを活用した融資

DBSは、中小企業向け会計ソフトウェアを提供するXero(ニュージーランド)と提携して、シンガポールの中小企業向けの融資を実施しています。

Xeroの会計ソフトを利用している中小企業は、その会計データをDBSへ連携することが可能となっています。DBSはこの仕組みにより、財務諸表のみならず日々の入出金や買掛・売掛の過去データ、リアルタイムデータが手元に届くため、当該企業のビジネス・財務の状況を深く把握することが可能になります。すなわち、財務諸表のみで審査を行った場合よりも、有利な条件での融資が提案可能となります。

パターン2:加盟店売上データを活用した融資

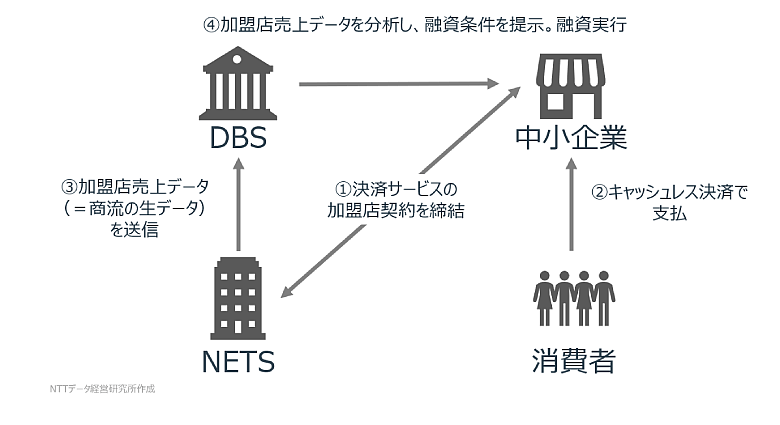

DBSは、決済サービス企業のNETS(シンガポール)と連携して、シンガポールの中小企業向けの融資を実施しています。

NETSが、DBSに対して加盟店売上データを連携することで、DBSは当該企業の日々の売上状況を取得し、これを用いて与信を行うことが可能になります(図表1)。過去から現在に至るまでの売上トレンドや繁閑の季節性による売上変動を踏まえた融資条件が設定できるため、銀行側としてもリスクを抑えることが可能です。さらに、DBSへの借入金を「NETSが持つ加盟店売上金」から直接返済するスキームも検討されており、これが実現すれば中小企業視点では返済にかかる事務の削減に、DBS視点ではさらなるリスク低下が見込めるため、結果としてより有利な融資条件を提示できる可能性があります。

図表1:加盟店売上データを活用した与信

パターン3:サプライチェーンデータを活用した融資

DBSは、サプライチェーン管理プラットフォームを提供するinfor(米国)と提携して、インドの中小サプライヤー企業向けの融資を実施しています。

DBSはプラットフォームを通じて、中小サプライヤー企業の過去の取引履歴やリアルタイムの取引データを取得し、これを用いて中小サプライヤー企業を与信し、「商品の出荷前」に融資を行う仕組みを実現しました。

3.中小企業向け融資を左右する「データのエコシステム」

トランザクションバンキングでは、信頼性が高いトランザクションデータを「継続的」かつ「安定的」に取得できるかが、中小企業向け融資の量と質を左右します。

審査モデルの巧拙ももちろん重要ですが、それ以前にモデルへ供給されるデータが乏しければ、与信判断は従来型のもの(財務諸表などの静的データや、経営者情報など定性データに主眼を置く手法)を超えることは出来ません。

反対に、動的かつ多面的なデータが揃うほどに、従来は与信判断が難しかった中小企業への融資機会の提供や、より有利な条件(=他行より競争力のある条件)での融資が可能になります。

さらに、こうした仕組みは銀行側だけではなく、中小企業側にもメリットをもたらします。中小企業は融資機会の享受/融資条件の改善を通じて資金繰りが安定し、返済の自動化(売上金からの直接控除など)が進めば、経理業務の負担削減にもつながります。「データが共有されることで双方に利益がある」構造が成立する点が、トランザクションバンキングの本質的な強みなのです。

日本においても今後、銀行が中小企業向け融資の拡大を狙っていく際には、こうした「データを取得し、活用するエコシステムの構築」の成否が、そのまま競争力の差になっていくのではないかと考えます。

4.日本における注目事例:Trunk

ここまで述べてきた「本稿におけるトランザクションバンキング」に該当するような事例を持つ銀行は、国内にも一定数存在します。例えば三菱UFJ銀行は、2024年に実証実験として「会計ソフト内の会計データ」を基にした与信判断を行うサービスを発表しました。これは従来から提供していた「口座の入出金データ」を基にした与信判断を行う中小企業向け融資サービス「Biz LENDING」に、弥生が提供する「会計データを基に与信判断を行う与信エンジン」を組み合わせたもので、まさに中小企業をトランザクションデータから動的に捉えて融資する事例と言えるでしょう。

また、地方銀行においても例えば福岡銀行が、マネーフォワードと提携することで会計データを基にした融資判断を実現しています。この事例ではマネーフォワードが福岡銀行に対して、福岡銀行以外の銀行での口座情報も連携できるようになっており、会計データに加えて他行の口座の入出金データを基にした与信が出来るようにもなっています。

その他、りそな銀行による「インターネット上の公開情報などの非財務データ」を継続収集して与信判断を行う実証実験(2024年)、GMOあおぞらネット銀行の「直近2か月分の口座入出金データ」を基にして与信を行う仕組みなどがあります。

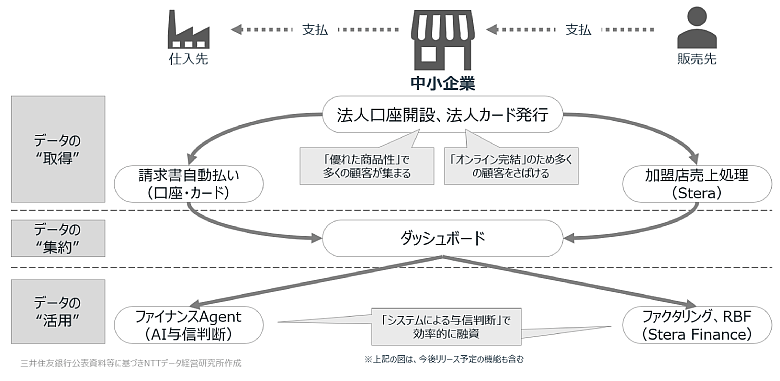

このように国内においてもここ数年で、銀行によるトランザクションデータの活用が始まってきていますが、先に述べた「データを取得し、活用するエコシステムの構築」という観点からは、特に三井住友銀行の法人向けデジタル総合金融サービス「Trunk」に注目しています(図表2)。

図表2:Trunkにおけるデータの取得・活用エコシステム

Trunkの大きな特長は、「メガバンクが本気で中小企業向け融資の拡大を狙いに行ける仕組み」であることと、「エコシステムが自行グループ内で完結する仕組み」であることです。

前者は、極めて効率的な口座開設と融資判断(注:融資機能は今後リリース予定)により実現されています。Trunkでは、口座開設のオンライン化や、融資判断へのAI等活用により、行員による対応時間を削減。1社あたりの収益額が小さい中小企業との取引を本格的に行えるようになったのです。2025年12月時点で3万口座が開設済み(※)であり、今後も順調に獲得していくことが見込まれます。

後者については、「口座の入出金データ」を三井住友銀行が、「法人カードの利用データ」と「加盟店売上データ」を三井住友カードが取得・蓄積し、最終的に融資も両社(もしくは三井住友銀行)が行います。今後のアップデートによってデータの取得や与信判断において外部のパートナー企業との提携が行われる可能性はあるものの、エコシステムの核となる部分は自行グループ内で完結しています。これは、SaaS事業者など外部パートナーとの提携を主軸としたトランザクションバンキングを企画している、池田泉州ホールディングス傘下の01銀行による「01Bank」とは対照的です。両行に限らず、「自行グループ完結型」と「外部パートナー提携型」のトランザクションバンキングのどちらが今後の中小企業向け融資で存在感を発揮するようになるのか、注目しています。

ペイメントナビ「SMBC『Trunk』3万口座突破、請求書決済機能で法人BtoB決済領域に本格参入」(2026/1/22)

5.通信キャリア系銀行はダークホースとなり得るか

今後のトランザクションバンキングにおいて、見過ごせないプレーヤーが通信キャリア系銀行です。通信キャリアは本業である通信事業に加えて、決済・EC・金融・各種法人ビジネスといった複数の取引基盤をグループ内に抱えており、法人顧客の豊富なトランザクションデータを既に保持しています。

加えて、トランザクションバンキングにおいては「どれだけ多くの、データ取得のためのタッチポイントを確保するか」だけでなく、「それらが顧客にどれだけ使われているか」も重要です。この点で通信キャリアグループは、コンシューマー向けの経済圏構築で培ったノウハウを法人分野にも応用できる可能性が高いと言えます。「データを取得し、活用するエコシステムの構築」の能力が中小企業向け融資における競争力になるのだとすれば、通信キャリア系銀行はこれまで銀行業界(特に法人向け融資)の主役として想定されてこなかった存在ではあるものの、今後の展開次第では中小企業向け融資における「ダークホース」として無視できないプレーヤーになるでしょう。

NTTドコモによる住信SBIネット銀行買収(ドコモSMTBネット銀行)によって、四大キャリア全てが銀行を傘下に持つこととなりました。通信業界の金融事業が再び活気づいていますが、今後彼らが本格的に中小企業向け融資に乗り出すことはあるのでしょうか。

NTTデータ経営研究所では中小企業向け融資市場に注目し、国内外の事例・動向分析や事業化の支援などを行っています。この市場は450兆円規模という、大企業向けのそれを大きくしのぐサイズ感です。中小企業はまさに日本経済の基盤であり、NTT DATAはこの分野のさらなる活性化に向けて、これからもさまざまなステークホルダーを支援していきます。

法人向けデジタルバンクに関する記事についてはこちら:

https://www.nikkinonline.com/premium/article/288146

デジタル決済による金流情報と商流情報の紐づけに関する記事についてはこちら:

https://kinzai-online.jp/node/13423

あわせて読みたい: